Percepción Empresarial Sobre la Formación Contable y Tributaria de los Emprendimientos en el Cantón La Maná: Un Estudio de Orientación Exploratorio

Torres Briones, Rosa Marjorie1 Universidad Técnica de Cotopaxi, Ext. La Maná rosa.torres@utc.edu.ec

Hurtado García, Ketty del Rocío2 Universidad Técnica de Cotopaxi, Ext. La Maná kettyhurtadog@gmail.com

García Bravo, Mayra Elizabeth 3 Universidad Técnica de Cotopaxi, Ext. La Maná mayra.garcia2684@utc.edu.ec

Díaz Córdova, Pedro Enrique4 Universidad Técnica de Cotopaxi, Ext. La Maná pedro.diaz0606@utc.edu.ec Recibido: 12/12/2022 Aceptado: 31/03/2023

RESUMEN

Las pequeñas y medianas empresas (pymes) del sector la Maná, cuentan con diversos problemas y restricciones temas tributarios, desconocimiento de obligaciones tributarias, dificultades de financiamientos, por costos elevados en los servicios de asesoramiento contable y desanimo por el pago de impuestos. Se pretende, analizar la influencia del asesoramiento profesional contable y tributario en las empresas pymes del cantón la Maná. Se aplicó una encuesta a 218 pymes, a las cuales se evaluó, los factores: beneficios, impedimentos, motivación, estrategias de adopción, asistencia técnica y profesional y participación profesional en los procesos contables y tributarios según el método cuantitativo-correlacional. La técnica estadística de análisis de datos aplicada fue el análisis factorial exploratorio. Los resultados evidenciaron que, fueron cuatro factores (Beneficios, impedimentos, motivación y estrategias) los que influyen en la percepción empresarial de los emprendimientos en el cantón la Maná. Por situaciones como el desconocimiento, el costo y la falta de departamentos de asesorías contables y tributarias en el sector para las pymes.

Palabras clave: Asesoría; contable; tributaria; Pymes; SRI.

ABSTRACT

Small and medium-sized companies (pymes) in the Maná sector have various problems and restrictions on tax issues, ignorance of tax obligations, financing difficulties, due to excessive costs in accounting advice services and discouragement due to paying taxes. It is intended to analyze the influence of professional accounting and tax advice on pymes in the Maná canton. A survey was applied to 218 pymes, to which the following factors were evaluated: benefits, impediments, motivation, adoption strategies, technical and professional assistance, and professional participation in accounting and tax processes according to the quantitative-correlational method. The statistical technique of data analysis applied was the exploratory factorial analysis. The results showed that there were four factors (Benefits, impediments, motivation, and strategies) that influenced the business perception of the ventures in the Maná canton. For situations like the ignorance, cost and lack of accounting and tax consulting departments in the sector for pymes.

Keywords: Consulting Accounting; Tax; Pymes; SRI.

Introducción

La asesoría contable y tributaria se define como un servicio de ayuda en la gestión de los distintos departamentos contables, financieros y fiscales de una empresa, proporcionado por parte de un experto o un equipo de expertos contables a la organización con el fin de garantizar su desarrollo y crecimiento adecuando en el mercado (Quispe et al., 2019). Por otra parte, con la asesoría contable y tributaria, es aquella que trabajará y recomendará, de acuerdo a la actividad del negocio, los pasos a seguir para la toma de decisiones financieras y contables (Muñoz et al., 2020).

Las empresas Pymes del Ecuador representa el 59%, una fuente de empleo a nivel nacional y generan un importante rol en la generación de valor en los productos ecuatorianos (Molina, 2019). Estas empresas se encuentran reguladas por leyes especiales, el cual juega un papel importante en el impacto de los procesos de la productividad y la toma de decisiones para evitar futuros inconvenientes de normas legales vigentes (Galarza et al., 2022). Sin embargo, existe diversas problemáticas y restricciones en ciertos negocios como acogerse a beneficios de conocimiento en temas tributarios, desconocimiento de obligaciones tributarias, dificultades de financiamientos, costos elevados en los servicios de asesoramiento contable y desanimo por el pago de impuestos (Cortera & Medina, 2018).

Si bien es cierto, existe entidades encargadas de brindar asesoramiento y apoyo en temas tributarios como el Servicio de Rentas Internas (SRI, 2018) por medio de difusiones efectivas sobre los beneficios que pueden acogerle las empresas Pymes para que tengan la facilidad en el cumplimiento de obligaciones tributarias (Moscoso, 2018). Conforme a Arteaga (2020) realizaron una investigación de mercados en la zona 8 del Ecuador respectivamente a las empresas pequeñas y medianas en la ciudad de Guayaquil, con la finalidad de dar seguimiento a las necesidades que tienen las empresas respecto al servicio de asesorías contables y tributarias. De acuerdo a Machuca, Álvarez, & Manya (2022) el funcionamiento de las empresas MiPymes es alrededor de 3 años, es decir fracasan por el mal manejo por parte de los dueños por no acudir a un asesoramiento de servicios contables y tributarios que ayuden desarrollo económico de las empresas.

Ante lo expuesto, el objetivo de la investigación radica en analizar la influencia del asesoramiento profesional contable y tributario en las empresas Pymes de La Maná, para ello es primordial fundamentar teóricamente la percepción empresarial y la asesoría contable y tributaria por medio de una revisión literaria de acuerdo a un instrumento de evaluación fiable para las variables que intervengan en la investigación.

Desarrollo teórico

Las pequeñas y medianas empresas (PYMES) que inician su negocio deben tener una buena planificación y control en términos legales y financieros (Pico and Núñez 2018). La contabilidad proporciona información que apoya la toma de decisiones en cualquier etapa de las actividades de la empresa, haciendo más eficientes sus operaciones (Molina, 2019).

Asesor tributario

El asesor tributario o asesores financieros son profesionales encargados de asesorar a las empresas empresa en materia tributaria. Su objetivo principal es asegurar que el cliente cumpla con las leyes aplicables y los requisitos de la autoridad de la agencia tributaria (Moscoso, 2018). La asesoría tributaria está relacionada con la estructuración de operaciones, reclamos u observaciones impositivas, convenios tributarios para evitar la doble imposición internacional, definición de procesos y soluciones en el ámbito de la administración y cumplimiento de las obligaciones tributarias, impuestos aduaneros y el comercio internacional (Zambrano et al., 2018).

Asesor Contable

El asesor contable ayuda las empresas con diferentes problemas según el tamaño de la empresa. No obstante, con carácter general, se distinguen las siguientes categorías laborales como la administración y finanzas, recursos humanos, activo financiero, compra y venta (Pico and Núñez 2018). También trabajan en la recopilación de información para el análisis de ventas a través de análisis interno, y esa información mostrará la situación financiera y responsabilidad de las empresas en tiempo real para la toma de decisiones por parte de los propietarios (Arteaga et al., 2020).

Papel del contador en las Pymes

Desde los inicios de una empresa, la figura profesional del contador es necesaria para poder cumplir con las obligaciones fiscales, debido a que si no se lleva a cabo con un adecuado asesoramiento contable y tributario se corre el riesgo de sanciones por parte de las autoridades (Zambrano et al., 2018; Garzón et al., 2018). Es por ello que, dentro de la responsabilidad del contador es presentar la información financiera de la empresa y los formatos necesarios para el dueño de la empresa y para las entidades que controlan de forma legislativa en normas hacia los negocios (Galarza et al., 2022).

Beneficios de adopción

La asesoría contable y tributaria, permite el análisis e implementación de mejoras de gestión y procedimientos para cumplir con las leyes o normativas tributarias que rigen las actividades de la sociedad en detalle (Quinde et al., 2018). Los beneficios de una asesoría contable y tributaria es ahorro significativo en tiempo, multas, dinero e incluso en interés de pagos de incumplimientos de impuestos. Por tal razón se planteó la siguiente hipótesis:

H1. El beneficio de la asesoría contable y tributaria influye positivamente en las Pymes.

Impedimentos de adopción

La asesoría contable y tributaria, es una herramienta que confirma la capacidad de toma de decisiones de gestión por parte de la empresa, además de mejorar su planificación y gestión. Por lo tanto, si la eficiencia no forma parte de los valores u objetivos de su negocio, este tipo de contabilidad puede ser un gran error (Arteaga et al., 2020).

H2. Los impedimentos de la asesoría contable y tributaria influyen negativamente en las Pymes.

Motivación

La persona que opte por adquirir las habilidades de un contador auxiliar podrá contribuir a todas las áreas de la empresa (Macías et al., 2019). El profesional ayudará a calcular y preparar las funciones de pago, pues administrará adecuadamente los recursos informáticos de diferentes autoridades como la Dirección General de Impuestos, el Ministerio del Trabajo, la Caja de Seguro Social del Ecuador y otras (Arellano 2017).

H3. La motivación de una asesoría contable y tributaria influye positivamente en las Pymes.

Estrategias de adopción

En el área de finanzas y de acuerdo a las necesidades de la empresa se puede solicitar asesoría o consulta (Serrano Carrión et al., 2018). La diferencia entre los dos depende del tipo de servicio que brindan, por un lado, el, asistente es la persona designada en este caso y en efecto, el consultor analiza el origen de los problemas reales y aporta soluciones relacionadas para el potencial de la empresa y formas de, promover el cambio y evaluación de la eficacia de los resultados cuando se usa.

H4. Las estrategias de adopción de asesoría contable y tributaria influyen positivamente en la motivación de las Pymes.

Asistencia técnica y profesional

Contar con un asesor contable no es obligatorio, pero puede facilitarte la vida y evitar serios problemas financieros en tu empresa, el asesor no tiene que estar en la empresa a tiempo completo, puedes solicitar sus servicios cuando los necesites (Mayorga et al., 2020). La contabilidad adecuada no es solo una función financiera, sino también una ayuda para tomar buenas decisiones para su negocio.

H5 La asistencia técnica y profesional de contabilidad y tributación influye positivamente en las estrategias de las Pymes.

Participación profesional

Los asesores financieros son profesionales que conocen las finanzas de una empresa y las condiciones actuales del mercado (Barahona et al., 2020). Sin embargo, debido a esta información y experiencia pasada, pueden analizar las mejores formas de tomar las decisiones correctas en el campo de la contabilidad y los impuestos dentro de la ley.

H6. La participación profesional contable y tributaria influye positivamente en la motivación a las Pymes.

Metodología

Ruta de investigación

La investigación tuvo un enfoque cuantitativo con un diseño no experimental en la evaluación de la asesoría contable y tributaria en las Pymes de La Maná (Fernández, 2021). Conforme a los factores que influyen en una asistencia técnica y profesional para el desarrollo de las empresas dentro del mercado.

El alcance correlacional, permitió profundizar la influencia de las dimensiones de beneficios de adopción, impedimentos de adopción, motivación, estrategias de adopción, asistencias técnicas y profesional y la participación profesional en las empresas de La Maná para determinar el reconocimiento del grado de efectividad financiera, y gestión de las empresas Pymes (Padilla & Marroquín, 2021).

Participantes

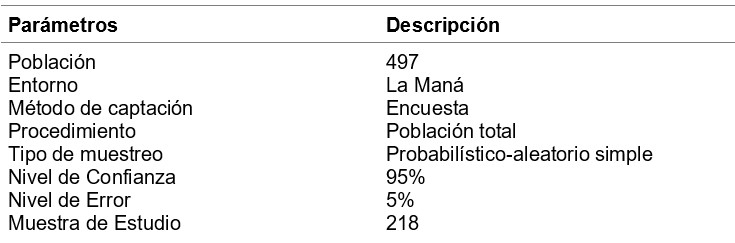

La población es un grupo o conjunto de caracteres que son objeto de investigación estadística (Ramos 2019). La población investigativa fue de 497 Pymes en el cantón de la Maná. Se aplicó un muestro probabilístico con un nivel de confianza del 95% y un nivel de error del 5% el cual dio un muestro de 218 para el desarrollo de las encuestas y la investigación.

Tabla 1. Ficha técnica del muestro

Fuente: Elaboración propia

Diseño del instrumento

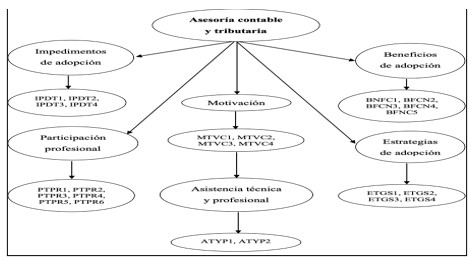

El diseño del instrumento se tomó en referencia factores que permitan identificar las percepciones de las empresas pymes respecto a la asesoría contable y tributaria en La Maná, para ello implica los beneficios de adopción, impedimentos de adopción, motivación, estrategias de adopción, asistencias técnicas y profesional y la participación profesional. La encuesta se encuentra estructurada con 25 ítems en una escala de Likert del 1 al 5, donde 1 significa totalmente en desacuerdo, 2 en desacuerdo, 3 ni de acuerdo ni en desacuerdo, 4 de acuerdo, y 5 totalmente de acuerdo. La encuesta fue desarrollada en Google, formularios que permite realizar de manera online.

El primer factor de Beneficio de adopción (BNFC) cuenta con 5 ítems de evaluación, seguido del segundo factor Impedimentos de adopción (IPDT) cuenta con 4 ítems de evaluación, el tercer factor Motivación (MTVC) cuenta con 4 ítems de evaluación, el cuatro factor Estrategias de adopción (ETGS) cuenta con 4 ítems de evaluación, quinto factor de Asistencia técnica y profesional (ATYP) cuenta con 2 ítems de evaluación y el sexto factor de Participación profesional (PTPR) cuenta con 6 ítems de evaluación.

Figura 1. Constructo de evaluación

Fuente: Elaboración propia

Validación del instrumento

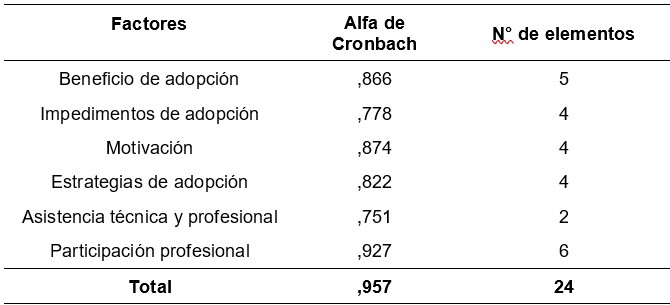

El alfa de Cronbach es el método más simple que permite medir la consistencia interna y es el método principal para identificar los constructos de medición (Alcas Zapata et al., 2019). Por tal razón, que se aplicó la fiabilidad del constructo de medición respecto a la asesoría profesional contable y tributaria destinada a las empresas Pymes de La Maná.

Tabla 2. Ficha de fiabilidad Alfa de Cronbach

Fuente: Elaboración propia

El alfa de Cronbach del constructo de investigación demostró que el factor con mayor fiabilidad fue la Participación profesional con 0,927, seguido de Motivación 0,874, Beneficio de adopción 0,866, Estrategias de adopción 0,822, impedimentos de adopción 0,778, y Asistencia técnica y profesional 0,751. Sin embargo, la fiabilidad del constructo en general fue de 0,957 lo que permite deducir que hay fiabilidad con los elementos y el cuestionario para la investigación.

Resultados

En los resultados se aplicó la identificación del perfil sociodemográfico al que nos dirigimos, seguido del análisis factorial exploratorio el cual permite identificar la prueba KMO y de Bartlett, la matriz de factores y varianzas explicadas, grafico de sedimentación, y la matriz de componentes rotaos, por otra parte, el Rho de Spearman para la determinación de las hipótesis de investigación. Se utilizo como instrumento el software SPSS para la realización del análisis estadístico y los resultados de la investigación.

Perfil del encuestado

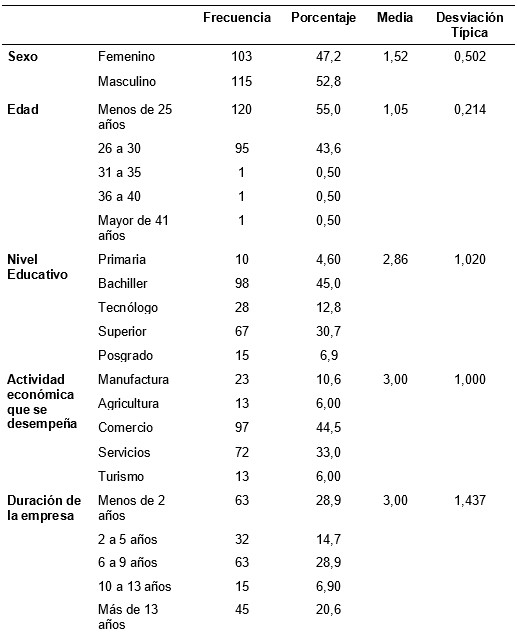

En el perfil del encuestado demostró que la mayor parte de encuestados fue el sexo masculino con una frecuencia de 115 encuestados 52,8% y el sexo femenino de 103 encuestados 47,2%. El rango de edades menos de 25 años fue de 120 encuestados 55%, seguido de 26 a 30 años 95 encuestados 43,6%, de 31 a 35 años 1 encuestado 0,5%, de 36 a 40 años 1 encuestado 0,5% y más de 40 años 1 encuestado 0,5%.

El nivel educativo, con mayor frecuencia fue de bachiller 98 encuestados 45%, seguido de superior 67 encuestados 30,7%, tecnólogo 28 encuestados 12,8%, posgrado 15 encuestados 6,9% y primaria 10 encuestados 4,6%. Conforme a la actividad económica que se desempeña con mayor frecuencia fue el comercio 97 encuestados 44,5%, seguido de servicio 72 encuestados 33%, manufactura 23 encuestados 10,6%, agricultura y turismo 13 encuestados 6%. Duración de las empresas con mayor rango fue de menos de 2 años y de 6 a 9 años con 63 encuestados 28,9%, seguido más de 13 años 45 encuestados 20,6%, de 2 a 5 años 32 encuestados 14,7%, de 10 a 13 años 15 encuestados 6,9%.

Tabla 3. Perfil sociodemográfico del encuestado

Fuente: Elaboración propia

Análisis Factorial Exploratorio

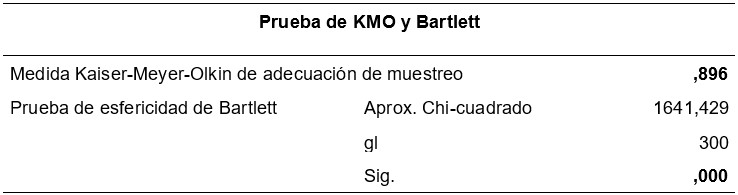

Prueba de Bartlett y coeficiente KMO

La prueba de Bartlett y coeficiencia KMO permite analizar la correlación de las variables, por lo que la correlación estimada factorial muestra los residuos, es decir la diferencia entre las correlaciones estimadas y observadas (Fuentes et al., 2019). Por otra parte, se considera el Sig. que es el nivel de significancia conforme a los resultados obtenidos por parte de la encuesta realizada y la determinación de la continuidad del estudio.

Tabla 4. Prueba KMO y coeficiente de Bartlett

Fuente: Elaboración propia

Conforme al coeficiente KMO y de Bartlett dio como resultado una adecuación de muestreo del 89% de acuerdo a los resultados obtenidos por parte de la encuesta de acuerdo a los factores de beneficios en los 7 factores planteados. Así como también la prueba esférica de Bartlett un nivel de significancia (Sig.) de (p=0,000) lo que se deduce fiabilidad y continuidad del estudio.

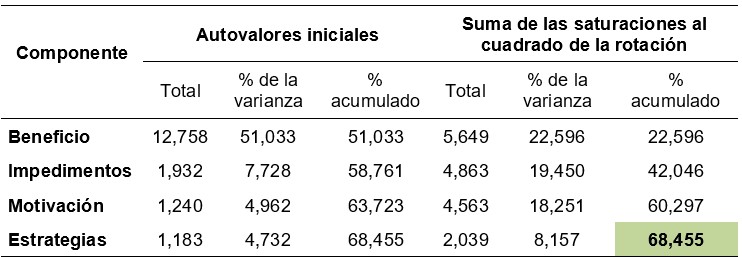

Determinación de factores y varianzas explicadas

La determinación de varianzas de factores y explicadas permite analizar la variabilidad de dispersión de la serie de datos obtenidos a través de la encuesta. Por lo que generalmente, se calcula de acuerdo a la suma residual de cuadrados divididos por el número total de las observaciones y respecto a la desviación estándar al cuadrado (Guzmán et al. 2022).

Tabla 5. Matriz de factores y varianzas explicadas

Fuente: Elaboración propia

La matriz de varianzas y factores explicadas dio a conocer que existe tres factores principales percibidos por los encuestados, de beneficios de adopción, impedimentos de adopción, motivación y estrategias de adopción en un 68%, respecto a la asesoría contable y tributaria de las empresas Pymes del cantón La Maná.

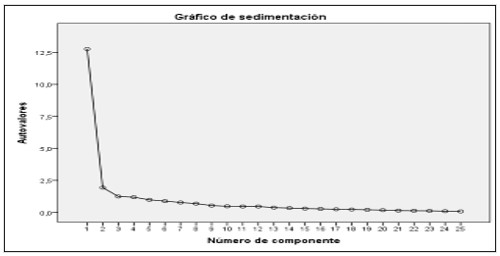

Gráfico de Sedimentación

El gráfico de sedimentación permite visualizar la estructuración del constructo de la encuesta de acuerdo a las respuestas obtenidas por parte de los encuestados, así como también la orientación y percepción conforme a la investigación que se realiza (Cáceres et al., 2022).

Figura 2. Gráfico sedimentación

Fuente: Elaboración propia

El grafico de sedimentación dio a conocer que a partir de la pregunta 1 y 2 forma una línea diagonal en dirección al eje (x), así como también desde la pregunta 2 a la 25 comienza a formarse un valle o codo lo que refleja consistencia conforme a las respuestas obtenidas por parte de los encuestados respecto a la influencia de las asesorías contables y tributarias en las Pymes del canto la Maná.

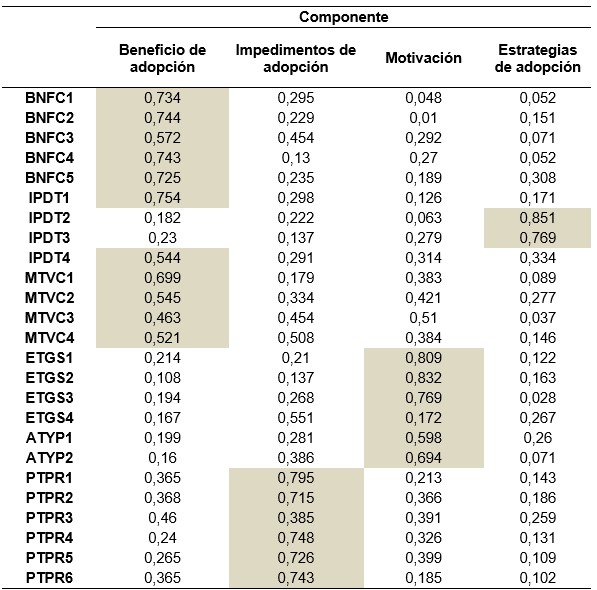

Matriz de componentes rotados

Tabla 6. Matriz de componentes rotados

Fuente: Elaboración propia

La matriz de componentes rotados demostró que existe tres principales factores de beneficio de adopción (BNFC), Impedimentos de adopción (IPDT), Motivación (MTVC) y Estrategias de adopción (ETGS) que son percibidos por parte de los encuestados, sin embargo, los dos factores de Asistencia técnica y profesional (ATYP) y Participación profesional (PTPR) hay que tomar en consideración conforme a la investigación. Por otra parte, demostró una correlación entre los principales factores de 0,6 a 0,8. Sin embargo en el factor de Beneficios de adopción (BNFC) con la pregunta 3 (BNFC3) con un valor de 0,572 es importante considerar la asesoría profesional contable y tributaria en las Pymes del canto de La Maná.

El factor de Beneficios de adopción (BNFC) con la pregunta 9 (IPDT4) tuvo un valor de 0,544 es indispensable tomar en cuenta la falta de asesoría profesional contable y tributaria debido a que generan sanciones y multas a las Pymes debido al incumplimiento de las Disposiciones legales por parte del SRI. Con la pregunta 11 (MTVC2) con un valor de 0,545 existe falencias en las asesoría contable y tributaria que permita la expansión de las Pymes del cantón La Maná en el mercado. La pregunta 12 (MTVC3) dio un valor de 0,463 donde la asesoría contable y tributaria no genera oportunidades de crecimiento a las Pymes en diferentes mercados.

El factor de Impedimentos de adopción (IPDT) con la pregunta 17 (ETGS4) demostró un valor de 0,551 donde consideran que el Ecuador las regulaciones tributarias hacia las Pymes son obligatorias. El factor de Motivación (MTVC) con la pregunta 18 (ATYP1) tuvo un valor de 0,598, el cual es importante considerar que las Pymes cuenten con la participación profesional contable necesaria. El factor de Impedimentos de adopción (IPDT) con la pregunta 22 (PTPR3) demostró un valor de 0,385 el cual es importante considerar que los contadores profesionales brinden oportunidad de negocios sostenibles a las empresas Pymes del canto de La Maná.

Discusión

El coeficiente Rho de Spearman es una medida de asociación lineal que es utilizada de acuerdo al rango paramétrico establecido a partir de 0 donde significa correlación nula, de 0,001 a 0,0019 correlación positiva muy baja, de 0,2 a 0,39 correlación positiva baja, de 0,4 a 0,69 correlación positiva moderada, de 0,7 a 0,89 correlación positiva alta, de 0,9 a 0,99 correlación positiva muy alta y 1 correlación positiva alta y perfecta (Flores, Lavín, and Castillo 2021).

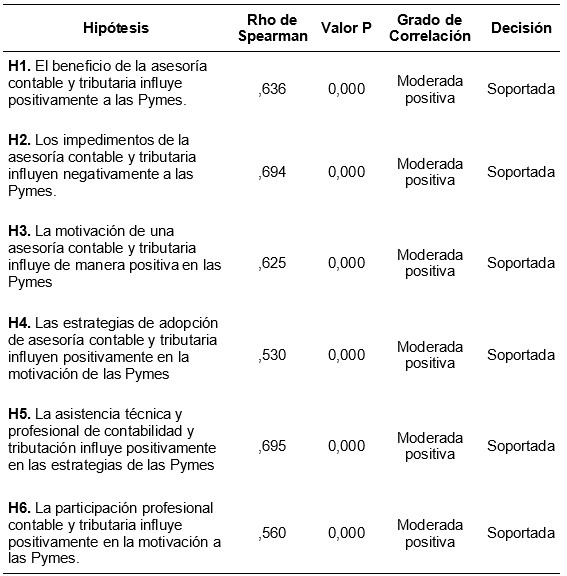

La hipótesis 1 (Rho=0,636; p=0,00) dio una correlación moderada positiva en que la asesoría contable y tributaria genera beneficios a las empresas Pymes de La Maná. El asesoramiento contable es una tarea, muchas veces difícil, en el Registro Mercantil (O’Donovan, 2015). Sin embargo, Galarza, Ordóñez, & Zamora (2022) recalcó que hay otras actividades, como el mantenimiento y seguimiento de los libros legales diarios, los asientos del libro mayor de clientes, los estados financieros y los estados de pérdidas y ganancias.

La hipótesis 2 (Rho=0,694; p=0,00) demostró una correlación positiva moderada en que la asesoría contable tributaria influye de manera negativa en los impedimentos hacia las Pymes. La asesoría contable es importante para los negocios, no solo porque controla todo el proceso desde el inicio de la empresa, sino también porque puede perder la oportunidad de obtener los importantes beneficios en las organizaciones (Urdaneta et al., 2020).

La hipótesis 3 (Rho=0,625; p=0,00) dio a conocer una correlación positiva moderada en la asesoría contable y tributaria influye de manera positiva en la motivación de las empresas Pymes. El servicio de un asesor contable y tributario se enfoca en los sistemas administrativo, financiero, financiero y tributario que les permitan a las empresas mejorar el negocio al menor costo (Zambrano et al., 2018). La motivación a las empresas es que accedan a realizar asesoramientos contables y tributarios para que eviten tener falencias, perdidas, en incluso que decidan retirarse dentro del mercado (Chávez et al., 2018).

La hipótesis 4 (Rho=0,530; p=0,00) dio una correlación positiva moderada en la estrategia de adopción de asesoría contable y tributaria influye positivamente a las empresas Pymes. El asesor profesional contable y tributario realiza actividades en planificar, controlar y verificar el proceso contable que lleva a cabo la organización, preparar informes contables, recaudar impuestos a nivel municipal y estatal, preparar pagos de salarios y seguridad social, entre otros (Barahona et al., 2020).

La hipótesis 5 (Rho=0,695; p=0,00) demostró una correlación positiva moderada en que la asistencia técnica y profesional de contabilidad y tributación influye positivamente en las estrategias de las Pymes. Con la asesoría contable y tributaria las empresas podrán enfrentar los problemas tributarios, los cuales se ven reflejados en el monto de las multas por pago indebido e impago de impuestos (Moscoso, 2018).

La hipótesis 6 (Rho=0,560; p=0,00) demostró una correlación positiva moderada en la participación profesional contable y tributaria, pues influye positivamente en la motivación de las Pymes. De esta forma, es de vital importancia contar con la participación de contadores y gestores tributarios para que las finanzas de las empresas estén organizadas cumpliendo con las obligaciones fiscales (Molina, 2019).

Tabla 7. Prueba de hipótesis Rho de Spearman

Fuente: Elaboración propia

Conclusiones

Como consecuencia, mediante la revisión literaria de la asesoría profesional contable y tributaria permite a las empresas ahorrar costos, tiempos y recursos. Por otra parte, evita que tengan problemas en pagos y multas, sanciones por parte instituciones regulatorias de acuerdo a normas establecidas para las empresas. Por tal razón, la empresa Pymes del cantón de La Maná deben contar con un departamento que les garantice mayor productividad en las organizaciones a corto plazo.

Los resultados obtenidos por el análisis factorial exploratorio dio a conocer que existe tres principales factores un rango de 0,6 a 0,8 lo que se deduce consistencia y correlación respecto a los beneficios, impedimentos, motivación y estrategias de adopción en la asesoría profesional contable y tributaria por parte de las empresas Pymes en el cantón de La Maná.

Sin embargo, hay que considerar que la mayor parte de las empresas necesitan de participación y asistencia técnica y profesional contable y tributaria para que ayude al proceso contable, financiero y desarrollo de las empresas en el mercado. Con base a el análisis rho de Spearman y prueba de hipótesis, se concluye que hay una correlación moderada y positiva respecto a los factores en un rango de 0,530 a 0,695, que influyen en las empresas pymes del cantón La Maná, respecto a la asesoría profesional contable y tributaria.

Finalmente, se concluyó que la asesoría contable y tributaria es muy necesaria para las Pymes del cantón La Maná, debido a que permite el control de todas las operaciones que efectúan las organizaciones, por otra parte, a que funcione correctamente de acuerdo a las leyes establecidas por parte del SRI a las Pymes. Con la ayuda de una asesoría contable y tributaria las empresas podrán tomar decisiones con la posibilidad de que puedan crecer y convertirse en excelentes empresas del mercado.

Referencias consultadas

Alcas Zapata, N., Alarcón Diaz, H. H., Venturo Orbegoso, C. O., Alarcón Diaz, M. A., Fuentes Esparrell, J. A., & López Echevarria, T. I. (2019). Tecnoestrés docente y percepción de la calidad de servicio en una universidad privada de Lima. Propósitos y Representaciones, 7(3), 231. https://doi.org/10.20511/pyr2019.v7n3.388

Arellano Cepeda, O. E. (2017). Estudio de la demanda insatisfecha para el rediseño curricular de la Carrera de Contabilidad y Auditoría, Universidad Nacional de Chimborazo en el Ecuador. INNOVA Research Journal, 2(8), 53–68. https://doi.org/10.33890/innova.v2.n8.2017.252

Arteaga, L., Zambrano, C., & Karina, G. (2020). Estudio De Mercado De Servicios De Asesoría Y Consultoría a Mipymes De La Zona De Planificación 8 De Ecuador. Observatorio de La Economía Latinoamericana, 13.

Barahona, L., Narváez, C., Erazo, J., & Torres, M. (2020). Incidencia tributaria por la aplicación de provisiones diferentes a las cuentas incobrables y desmantelamiento bajo la legislación vigente en Ecuador. 593 Digital Publisher CEIT, 4–1(5), 102–118. https://doi.org/10.33386/593dp.2020.4-1.284

Cáceres, C., Altamirano, J. I., Benitez, V., Concha, M., Mac-ginty, S., & Langer, Á. I. (2022). Instrumentos para evaluar bienestar en adolescentes en Chile : Una revisión exploratoria Instruments to evaluate well-being in Chilean adolescent population : A scoping review. 19, 36–44.

Chávez, J., Maza, J., & Chávez, H. (2018). Situational Diagnosis for the Improvement of Financial and in-. 285–290.

Cortera, E., & Medina, J. (2018). Proyecto De Factibilidad Para La Creación De Una Empresa De Asesoría Contable Tributaria Y Financiera En La Ciudadela

Fernández-Marcos, A. (2021). Características socioemocionales en población infanto-juvenil con altas capacidades: una revisión sistemática. Revista de Psicología y Educación - Journal of Psychology and Education, 16(1), 60. https://doi.org/10.23923/rpye2021.01.202

Flores Flores, A. J., Lavín Verástegui, J., & Castillo Hernández, L. (2021). El capital estructural y relacional en el desempeño organizacional del sector público en el estado de Tamaulipas (México): Un análisis factorial exploratorio y correlacional usando Rho de Spearman. Acta Universitaria, 31(2020), 1–16. https://doi.org/10.15174/au.2021.2810

Fuentes, L., Errázuriz, M. C., Davison, O. A., & Cocio, A. (2019). Validación de una Encuesta de Actitudes de Lectura en estudiantes de Educación Básica. Literatura y Lingüística, 2(39), 225–250. https://doi.org/10.29344/0717621x.39.2012

Galarza, J., Ordóñez, J., & Zamora, E. (2022). Importancia de las estrategias en las Obligaciones Tributarias frente a la Emergencia Sanitaria Covid-19 en Pymes de Cuenca, Ecuador. Religación. Revista de Ciencias Sociales y Humanidades, 7(31), e210878. https://doi.org/10.46652/rgn.v7i31.878

Garzón, M., Radwan, A. R., & Peñaherrera, P. (2018). El sistema tributario y su impacto en la Economía Popular y Solidaria en el Ecuador. Revista de Ciencia, Tecnología e Innovación, 5(1), 38–53.

Guzmán-Castillo, A., Bustos N., C., Zavala S., W., & Castillo-Navarrete, J. L. (2022). Inventario SISCO del estrés académico: revisión de sus propiedades psicométricas en estudiantes universitarios. Terapia Psicológica, 40(2), 197–211. https://doi.org/10.4067/S0718-48082022000200197

Macías, E. X., Campos, L. P., Cando, A. del R., & Villacis, J. F. (2019). Normas internacionales de información financiera aplicadas a la tributación en el Ecuador. Revista Científica FIPCAEC (Fomento de La Investigación y Publicación En Ciencias Administrativas, Económicas y Contables), 4(4), 456–473.

Machuca López, J. C., Álvarez, S., & Manya, M. (2022). Análisis y problemas asociados con el cumplimiento tributario de las criptomonedas (Doctoral dissertation, ESPOL. FCSH)

Mayorga, Morales, T., Villacis, J., & Lara, D. (2020). La contabilidad gubernamental y su aporte al desarrollo económico del Ecuador. Fipcaec, 5(22), 212–224.

Molina, K. et al. (2019). La contabilidad de costos y su relación en el ámbito de aplicación de las entidades manufactureras o industriales. Ciencia E Investigaci ́on, 4(1), 15–20.

Montenegro, J. D. (2010). Diseño de un sistema contable que permite optimizar legalmente la declaración del IVA en Ecuador Design of an accounting system that legally optimizes the IVA declaration in Ecuador José Díaz Montenegro. Noviembre 2010, 5, 44–55.

Moscoso, J. (2018). El costo de la transacción tributaria y el cumplimiento de las obligaciones fiscales en las pymes, sector comercial. Observatorio de La Economía Latinoamericana.

Muñoz, E., Laje, Y., & Ramos, A. (2020). Work mode of greater profitability for accounting professionals titulated at the technical university. 5, 29–49.

O’Donovan, B. (2015). The accountants’ perspective on sustainable business practices in SMEs. Social Responsibility Journal, 11(3), 641–656. https://doi.org/10.1108/SRJ-07-2014-0096

Padilla-Avalos, C.-A., & Marroquín-Soto, C. (2021). Enfoques de Investigación en Odontología: Cuantitativa, Cualitativa y Mixta. Revista Estomatológica Herediana, 31(4), 338–340. https://doi.org/10.20453/reh.v31i4.4104

Pico Gutiérrez, E. V., & Núñez Neira, S. C. (2018). El software contable como herramienta técnica en las microempresas de la provincia de Santa Elena, Ecuador. Killkana Social, 2(1), 21–26. https://doi.org/10.26871/killkana_social.v2i1.242

Quinde, J., Morejón, C., & Rugel, C. (2018). Efecto de la aplicación del impuesto único al banano en las compañías PYMES. Observatorio de La Economía Latinoamericana, 1696–8352, 13.

Quispe, A., Julissa, I., & Vargas, A. (2019). Análisis De Las Necesidades De Consultoria En Las Mipymes De La Zona De Planificación 8.

Ramos Vargas, L. F. (2019). La educación estadística en el nivel universitario: retos y oportunidades. Revista Digital de Investigación En Docencia Universitaria, 13(2), 67–82. https://doi.org/10.19083/ridu.2019.1081

SRI. (2018). Servicio de Rentas Internas.

Urdaneta, A., Delgado, R., Yanez, M., Quijije, B., & Cedeño, W. (2020). El cumplimiento tributario y su impacto en el entorno macroeconómico de la competitividad empresarial en Ecuador. Espacios, 41(40), 142–156.

Zambrano, A., Riera, E., & Chiriboga, J. (2018). Requerimientos En Asesoría Contable Y Tributaria En Las Pymes De Manta, Ecuador. Revista Científica Multidisciplinaria Arbitrada “Yachasun,” 2(2), 1–11. https://doi.org/10.46296/yc.v2i2.0006

©2023 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de:

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |