Efectos Financieros del Gasto Administrativo en los Activos de las Instituciones Educativas Públicas

Chacha Armas, Héctor Arnulfo 1 Instituto Superior Tecnológico La Maná https://orcid.org/0000-0002-8767-5478 hectorch-1967@hotmail.com

Pincay Vinces, Nedcy Janneth 2 Instituto Superior Tecnológico La Maná https://orcid.org/0000-0002-9337-5244 katty2408@hotmail.es

Figueroa Zambrano, María Belén3 Instituto Superior Tecnológico La Maná belemari1409@gmail.com Recibido: 07/01/2023 Aceptado: 13/03/2023

RESUMEN

El sector de educación pública en el Ecuador durante los años 2020 -2021 mantuvo un margen significativo de participación entorno al activo total, sin un impacto negativo en el patrimonio neto de las instituciones. El objetivo del estudio fue determinar los efectos financieros del gasto administrativo sobre los activos de las instituciones educativas públicas. Por lo cual, se utilizó el análisis cuantitativo- descriptivo para identificar el nivel de relación entre las inversiones realizadas en salarios, bienes y materiales, con información extraída del Ministerio de Economía y Finanzas. Los resultados señalaron que, el incremento en gastos administrativos por educación tiene mayor participación en los subcomponentes de activos, pues, las inversiones por activos corrientes son mínimas entorno a la propiedad, planta y equipo. Finalmente se concluyó, que la adecuada gestión de adquisiciones permite mejorar el nivel de productividad y rentabilidad de las organizaciones sin gastos inadecuados que alteren su competitividad en el mercado.

Palabras clave: gasto administrativo; productividad; rentabilidad; inversiones; educación.

ABSTRACT

The public education sector in Ecuador during the years 2020-2021 maintained a significant margin of participation around the total assets, without a negative impact on the net worth of the institutions. The objective of the study was to determine the financial effects of administrative spending on the assets of public educational institutions. Therefore, the quantitative-descriptive analysis was used to identify the level of relationship between the investments made in salaries, goods and materials, with information extracted from the Ministry of Economy and Finance. The results indicated that the increase in administrative expenses for education has a greater participation in the asset subcomponents, since investments for current assets are minimal around property, plant and equipment. Finally, it was concluded that the adequate management of acquisitions allows improving the level of productivity and profitability of organizations without inappropriate expenses that alter their competitiveness in the market.

Keywords: Administrative expense; productivity; profitability; investments; education.

Introducción

Los gastos administrativos hacen referencias a los montos realizados en actividades de gestión, organización y dirección que buscan establecer el funcionamiento operativo de las empresas en el mercado. En este sentido, acorde con el criterio de Medina (2011) estos son parte de las dimensiones de desembolsos que se relacionan directamente con la rentabilidad de las organizaciones en términos como salarios y servicios de oficinas.

De igual manera, en el análisis de presupuestos para gastos generales y de administración de la corporación Asturias señala que, los gastos administrativos por su naturaleza afectan funciones particulares de una actividad, líneas de producción, servicios, una unidad o cualquier centro funcional de las organizaciones. Cabe señalar la importancia del vínculo existente entre el nivel de gastos y los resultados económicos – financieros que se obtienen como beneficio por su desembolso, lo cual, permite establecer estrategias que mejoren e incrementen la rentabilidad de la organización ya sea por permanencia del modelo de gastos o minimización de los presupuestos (Mesías et al., 2020).

La educación es un factor fundamental para el desarrollo economico – social de un país, pues, los montos de inversión realizada por parte de los gobiernos eneste aspecto guarda relación con el producto interno bruto (PIB) con presupuestos entre el 4% y 5% para mejorar la eficiencia de los sistemas escolares a partir del rendimiento académico (Toledo et al., 2014). En este sentido, las inversiones realizadas para educación en América Latina representan el 31,3% de los presupuestos totales con fluctuaciones entre el 20% para gastos sociales y proviciones del 60% que buscan solventar problemas de financiamiento en el sector (CEPAL, 2017).

Es así que los controles sobre gastos administrativos, se evidencian como la principal problemática de las diferentes organizaciones debido a que dependen de la elaboración de presupuestos y la variación de políticas económicas en un país, pues, su crecimiento económico – financiero en el mercado depende de los factores socio demográfico y reparto de ingresos sobre el impuesto a la renta (Jorn, 1998).

Es así que, la importancia de estudiar los efectos financieros del gasto administrativo en referencia a los activos de las instituciones educativas públicas del Ecuador radica en la necesidad de analizar el impacto económico de los desembolsos operativos en el nivel de productividad e ingresos de un gobierno. Por lo tanto, el objetivo de la investigación se centra en determinar los efectos financieros del gasto administrativo sobre los activos de las instituciones educativas públicas en el Ecuador a través de un análisis cuantitativo – descriptivo que permita identificar el nivel de relación entre las inversiones realizadas tanto en salarios como en bienes y materiales, con información extraída de los reportes anuales de instituciones no financieras del periodo 2020-2021.

Desarrollo

Teoría de la eficiencia dinámica

Bajo el criterio de Huerta (2010) trabaja con el principio de función empresarial, donde, económicamente aborda a todas las organizaciones que se encuentren o no en la frontera de producción máxima, a través de la creación o descubrimiento de nuevas oportunidades que incrementen la rentabilidad y ganancias de las instituciones mitigando así el despilfarro de recursos. Es decir, analiza la utilización adecuada de recursos para mejorar la productividad ya sea de bienes o servicios de una organización a fin de garantizar un incremento paulatino en sus ganancias o rentabilidad por medio de estrategias vinculadas a la función empresarial y competitividad.

Sin embargo, Urdaneta et al., (2021) señalan que consiste en la adaptación de fines y medios en un sistema económico con desajustes crónicos, que no conlleven necesariamente a indiferencias en las posibilidades de producción, por lo cual, implica la subutilización de recursos para aprovechar oportunidades de ganancia y expansión en el mercado.

Gasto administrativo

De acuerdo con (Hernández, 2019) son las erogaciones en que incurre la empresa para poder prestar sus servicios a sus clientes, las erogaciones más comunes son realizadas en el gasto de personal, servicios externos e intereses financieros. Por lo cual, Cabaleiro (2002) señala que deben guardar relación con la intensión y naturaleza de las operaciones empresariales en función de los salarios, así como costos por viáticos y demás actividades económicas de la institución.

Activos

En las organizaciones la estructura financiera es el pilar fundamental en el funcionamiento organizacional, pues, permite conocer los rubros destinados a inversiones y su participación en el activo como base para el cumplimiento de objetivos sociales y económicos en el mediano y largo plazo (Montoya & Rodríguez, 2008). En este sentido, desde la perspectiva de Gutiérrez (2019) los activos hacen referencia a un conjunto de bienes, derechos o servicios cuya propiedad se vincula a una organización ya sea en efectivo, cuentas pendientes de cobro, inventarios así como el aspecto de bienes muebles con un valor económico sobre la rentabilidad de las organizaciones.

Educación

Acorde con el criterio de Fuentes (2015) La institución educativa sirve a la sociedad que la establece y retribuye a ella un egresado de acuerdo con sus expectativas y necesidades, de manera que reproduzca el modelo social, enriquecido por la praxis y permita, en un ciclo continuo y progresivo, su transformación y avance. Por lo cual, Tocora & Gonzáles (2018) señala a la educación como un proceso de socialización, donde, se establece la preparación académica de una persona para la vida en sociedad contemplando aprendizajes, conocimientos, habilidades, normas y valores.

Rendimiento académico

El rendimiento académico posee relación directa con la valoración de los aprendizajes adquiridos en los centros educativos tanto de nivel primario como secundario y universitario, donde, se contemplan factores como docentes y el apoyo institucional estableciendo un indicador de eficiencia educativa (Jiménez, 2022). Los principales riesgos que inciden sobre este factor se vinculan con el ambiente familiar y social al cual se exponen diariamente las personas (Rodríguez, 2019).

Método

Ruta de investigación

Dentro del trabajo de investigación se empleó un método cuantitativo – descriptivo, a través de un análisis a las cuentas de gastos administrativos y sub grupo de activos en el ámbito de instituciones no financieras públicas, en el rubro de educación, por medio de una matriz que permite determinar el grado de relación entre las variables de estudio durante el periodo 2020-2021.

Participantes

En este sentido, se empleó un análisis estadístico por medio de una matriz dinámica de datos que engloba a las instituciones educativas públicas del Ecuador con los reportes económicos de los años 2020 – 2021, con movimientos sobre las cuentas de gastos y activos que permiten mantener un adecuado funcionamiento del sector, donde, se consideran 12.383 planteles educativos públicos.

Procedimiento

El estudio parte de la extracción de información contable – financiera de los libros de reporte anual sobre la utilización de presupuestos estatales en los diferentes sectores productivos y de servicios públicos en el Ecuador, a través de la categorización de instituciones educativas en el sitio web del Banco Central del Ecuador durante los años 2020 – 2021. Por lo tanto, se utilizó la herramienta Microsoft Excel, a fin de, establecer el nivel de participación de los gastos en las cuentas de activos del sector educativo público del país.

Resultados

El análisis realizado a las variables de investigación determinó que dentro del sistema educativo público del Ecuador los gastos administrativos se ejecutan en función de los presupuestos gubernamentales, donde, se establece un monto económico para hacer frente a las responsabilidades del sector con la sociedad en todos los niveles académicos. Cabe señalar que, los gastos administrativos responden a los desembolsos realizados en actividades que definen el funcionamiento operativo de una organización para personal, recursos y materiales fundamentales en los procesos productivos que fijan el nivel de oferta colocado en el mercado.

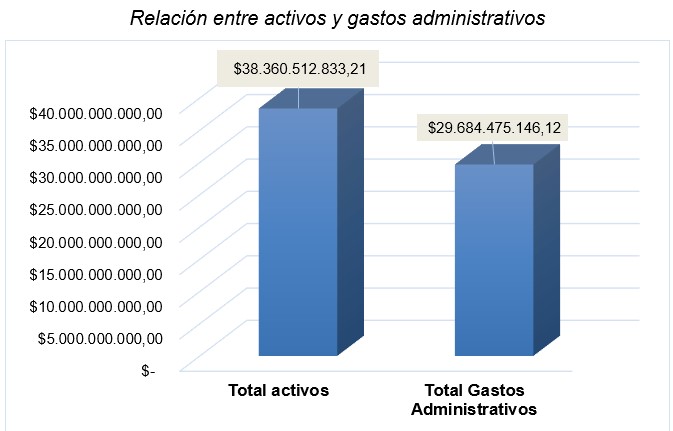

Figura 1

Fuente: Elaboración Propia

El detalle de la figura 1, determinó que los desembolsos efectuados por gastos administrativos representan el 77,38% con un monto de USD 29.684.475.146,12 de los activos totales del periodo 2020-2021 con un valor de USD 38.360.512.833,21; lo cual, evidencia que el nivel de depreciaciones y amortizaciones ha incrementado de manera significativa en los años analizados, afectando directamente al patrimonio neto a través de compras de bienes o servicios que disminuyen su valor.

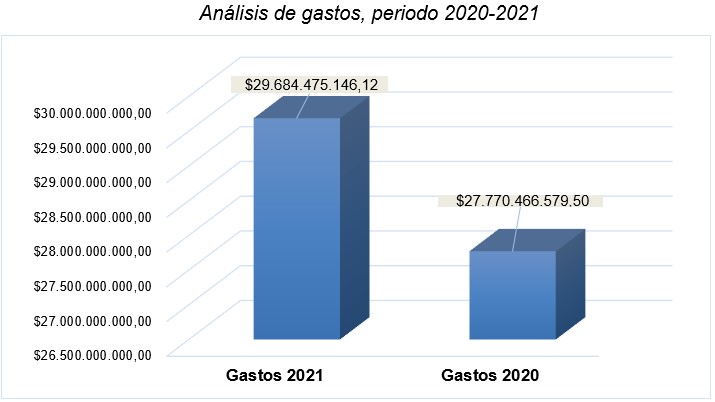

Es así que, se establece un análisis contable sobre las fluctuaciones existentes en los montos destinados a cubrir rubros administrativos como salarios del personal. Mismo que comprenden una valoración los sectores y sistemas económicos de un país a través de las estrategias tanto de planificación como control (Cardona, 2009), quienes guardan un vínculo directo con la especialización de una actividad económica (ver figura 2).

Figura 2

Fuente: Elaboración Propia

Las inversiones realizadas en rubros administrativos durante el año 2021 representan un 6,89% de incremento con relación al año 2020 donde se posicionó en USD 27.770.466.579,50; lo cual evidencia que las instituciones educativas realizaron una inversión mayor en contratación de personal que permita cubrir la demanda académica, así como establecer mejoras en la infraestructura e insumos tecnológicos.

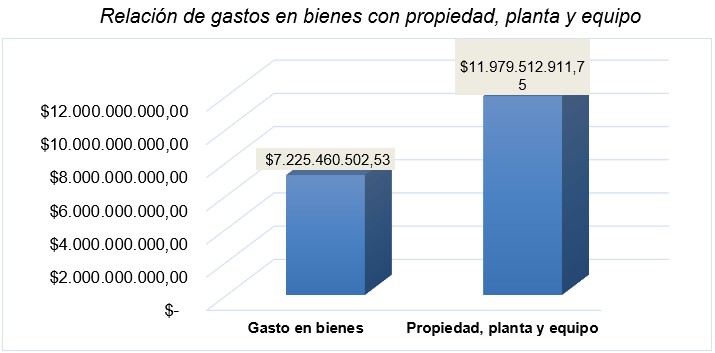

Por lo cual, los gastos realizados tienen relación con apartados de los activos empresariales como el caso de gastos en bienes y los rubros de propiedad, planta y equipo; donde, se consideran los costos de adquisición y depreciaciones de estos (Correa et al., 2018), así como la necesidad organizativa de ingresarlos en sus activos fijos (ver figura 3).

Figura 3

Fuente: Elaboración Propia

Por lo tanto, en la figura 3 se identificó el nivel de participación del gasto por concepto de bienes en los movimientos económicos de propiedad, planta y equipo; como activo de las instituciones educativas, mismo que representa el 60,31% de los bienes muebles e inmuebles utilizados por las organizaciones para solventar las necesidades de los estudiantes, docentes y personal administrativo con un monto de USD 7.225.460.502,53.

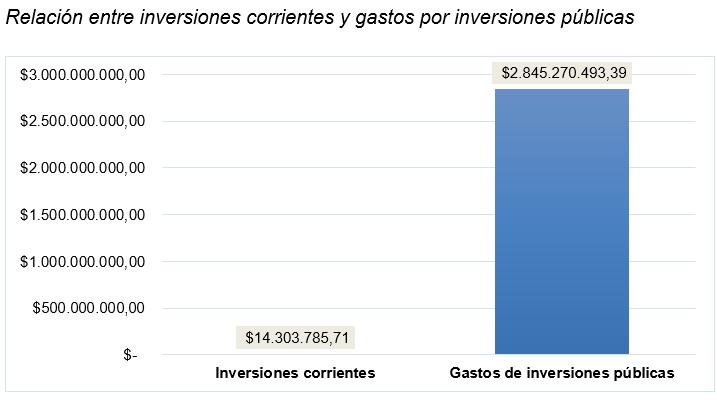

Cabe señalar la participación de las inversiones de tipo público contemplado en adecuaciones a la infraestructura y servicios tecnológicos que brindan una atención eficiente a los usuarios del sistema educativo público del Ecuador, así pues, se clasifican en corrientes y no corrientes en los ejercicios económicos que ingresan en el parámetro de año lectivo considerando los insumos necesarios para afrontar el apoyo académico que se requiera a corto y mediano plazo (ver figura 4).

Figura 4

Fuente: Elaboración Propia

Por lo tanto, las inversiones corrientes (inventarios, mobiliario, equivalentes del efectivo y activos no financieros) contempladas como fuente de financiamiento al sistema educativo a través de los ministerios de educación perciben recursos presupuestarios como resultado de la asignación por intereses e incluso beneficios del producto interno bruto, con la finalidad de conseguir una combinación dual, donde, se permite la capacitación laboral y formación profesional al mismo tiempo, considerado como incentivo a la inserción laboral por experiencia en las líneas de formación pública y privada (Hanni, 2019). Es así que, en torno al análisis desarrollado las inversiones corrientes en el sistema educativo público del Ecuador representan un 0,50% de los gastos globales que se destinan al sector de formación académica y profesional con un valor de USD 14.303.785,71.

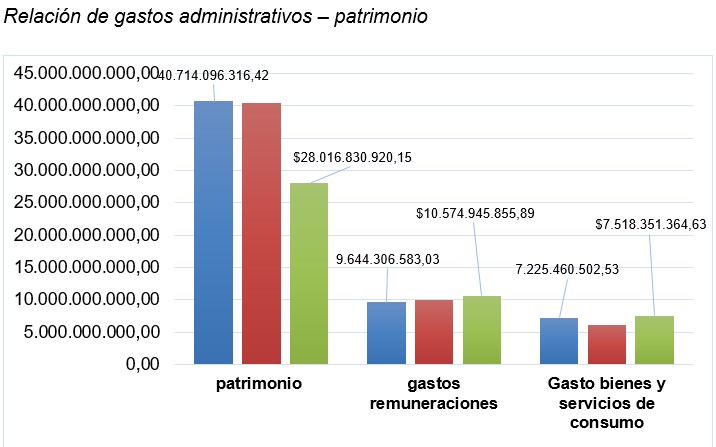

Figura 5

Fuente: Elaboración Propia

A través de la figura 5 se evidencia la participación de los gastos sobre el patrimonio neto de las instituciones educativas públicas, donde se determina que el año con mayor disminución global fue el 2019 con una participación de USD 7.518.364,63 en gastos por bienes y servicios de consumo, seguido de USD 10.574.945.855,89 en gastos por remuneraciones al personal y USD 28.016.830.920,15 en el patrimonio neto del ejercicio económico. Así también se determinó que durante los años 2020 – 2021 el valor de patrimonio neto tuvo un crecimiento de entre el 44% y 45% respectivamente, pese a tener un incremento en los gastos administrativos del sector.

Finalmente, se estableció que los gastos administrativos tienen relación con los rubros corrientes del activo en el sistema educativo público del Ecuador, pues, se consideró la participación de los desembolsos en el nivel de inversiones existentes para actividades tanto corrientes como no corrientes. La utilización de una matriz por información financiera determinó que los principales efectos de los gastos en rubros administrativos se vinculan con la capacidad de solventar la demanda académica, mejoras en infraestructura e innovación tecnológica.

Discusión

Acorde con el criterio de, Viera & Marques (2010) en su investigación denominada Gestión de activos de portugués instalaciones educativas, los puntos más relevantes de este segmento son las áreas de mantenimiento, construcción, seguridad y tecnología, mismos que buscan garantizar el adecuado desempeño de las organizaciones con el aprovechamiento de infraestructura e instalaciones así como recursos económicos.

Bajo la misma línea de investigación Suin (2022) en su investigación sobre la eficiencia técnica de los gastos administrativos en educación, determinó que la productividad del rubro permite gestionar adecuadamente las desvinculaciones de personal o reducciones de planta administrativa en las instituciones, garantizando un nivel de educación eficiente en todos los niveles académicos. Del mismo modo, Darnley et al., (2018) desarrolló un análisis sobre las causas y consecuencias del gasto administrativo, donde, se establece como principal causa de los gastos administrativos a las políticas desarrolladas por un gobierno como medio de interacción con la dotación de recursos económicos a una institución para personal, infraestructura y apoyo estudiantil.

Por otra parte, Hoeckel (2008) en su trabajo de investigación sobre los costos y beneficios en educación vocacional y entrenamiento, realizó un análisis sobre las variables y su relación en la distribución de las partes interesadas, a través de lo cual, concluyó que las regulaciones del mercado, sindicatos, naturaleza de las demandas influyen en los gastos administrativos de los sectores económicos a través de los presupuestos gubernamentales.

Cabe señalar que, según el criterio de Rymarzak & Trojanowski (2015) en su trabajo de investigación sobre los determinantes de gestión de activos en las universidades, identificaron como principales causas la disminución en el número de estudiantes tendencias de crecimiento en líneas de investigación científica, así como la flexibilización de tamaño, estructura e instalaciones universitarias. Por lo tanto, concluyeron que las reducciones en el apoyo gubernamental limitan las acciones de respuesta entorno a la administración de activos, desempeño ambiental y creación de valor compartido.

Así pues, los sistemas de educación son analizados como una fuente de capital público, donde, la efectividad del gasto de los activos depende de factores como la recaudación de fondos, apoyo de organismos y estrategias de financiación por parte de programas específicos que garanticen la calidad tanto del nivel de educación como el proceso educativo de un país (Sazonov et al., 2017).

Conclusiones

Los gastos administrativos tienen relación directa con la capacidad de solventar las necesidades del sistema educativo público, con respecto a docentes, mobiliario, infraestructura y el estado de instalaciones, pues, parte de los activos analiza la convertibilidad de inventarios en bienes muebles e inmuebles al corto y mediano plazo como estrategia de solvencia inmediata.

El nivel de gastos administrativos efectuados en el periodo de estudio, permitió identificar el incremento de presupuesto en el sistema educativo para factores como docentes y mejoras estructura, así como entrega de insumos y recursos didácticos que refuerzan la formación académica de los niveles de educación tanto primarios como secundarios, desde los beneficios obtenidos en el producto interno bruto del país. Por lo tanto, el nivel de amortización y depreciación en bienes adquiridos tiene incidencia directa en la reducción del patrimonio neto de los sistemas de educación.

Se recomienda para futuras líneas de investigación abordar el rendimiento académico de los diferentes niveles educativos entorno a la capacidad de las instituciones, número de docentes y presupuestos gubernamentales. Con la finalidad de determinar la influencia del ambiente educativo sobre los resultados académicos de los estudiantes en un periodo lectivo.

Referencias

Asturias. (s.f.). El presupuesto de gastos generales y de administración. Asturias Corporación Universitaria.

Cabaleiro, M. (2002). Los costes de la política exterior de seguridad común y defensa. Boletín de información N°4, 4.

Cardona, L. (2009). Importancia de los costos de la calidad y no calidad en las empresas de salud como herramienta de gestión para la competitividad. Revista EAN.

CEPAL. (2017). Financiamiento y gasto educativo en América Latina. Macroeconomía del Desarrollo. Obtenido de https://repositorio.cepal.org/bitstream/handle/11362/42403/S1701080

Correa, D., Maza, J., & Chávez, G. (2018). Los estándares internacionales (NIC 16) para el desmantelamiento de equipos. Uso en la carrera de Ingeniería en Contabilidad y Auditoría de la Universidad Técnica de Machala. Revista Conrado.

Darnley, M., Rutherford, A., & Rabovsky, T. (2018). Tipping the scales: The causes and consequences of administrative spending. Journal of Public Administration (WILEY), 467-482. doi: 10.1111/padm.12579

Fuentes, O. (2015). La organización escolar. Fundamentos e importancia para la dirección en la educación. Revista Varona, 1-12.

Gutiérrez, S. (2019). Activo, Pasivo y Capital. Revista de la Universidad de Guadalajara.

Hanni, M. (2019). Financiamiento de la enseñanza y la educación y formación técnica y profesional en América Latina y el Caribe. Macroeconomía del desarrollo N°200. Obtenido de https://repositorio.cepal.org/bitstream/handle/11362/44635/1/S1900322_es.pdf

Hernández, L. (2019). Análisis de los gastos operativos- financieros y su incidencia en la rentabilidad de empresa transporte. Revista de investigación en Ciencias Administrativas y Sociales (Ñeque), 3(5), 18-27. doi:https://doi.org/10.33996/revistaneque.v3i5.26

Hoeckel, K. (2008). Costs and benefits in vocational education and training. Revista OECD.

Huerta, J. (2010). La teoría de la eficiencia dinámica. Revista de Economía y Administración, 7(2), 99-140. Obtenido de https://revistas.uao.edu.co/ojs/index.php/REYA/article/view/195/171

Jiménez, G. (2022). Factores que inciden en el rendimiento académico de los estudiantes universitarios de la ciudad de Pilae. Revista de Ciencia Latina, 6(4), 271-278. doi:https://doi.org/10.37811/cl_rcm.v6i4.2541

Jorn, J. (1998). Political Control of Administrative Spending: The Case of Local Governments in Norway. Journal of economics & politics, 10(1), 63-83. doi:https://doi.org/10.1111/1468-0343.00038

Medina, M. (2011). Análsis de los gastos operativos y su incidencia en la rentabilidad del supermercado Superskandinavo Cia. Ltda. para el segundo semestre del año 2010. Universidad Técnica de Ambato.

Mesías, R., Reza, E., & León, L. (2020). Eficiencia del gasto público en educación y salud en América Latina. Revista Cumbres, 6(2), 35-52. Obtenido de https://investigacion.utmachala.edu.ec/revistas/index.php/Cumbres/article/view/501/201

Montoya, A., & Rodríguez, D. (2008). Los activos fijos: un fatcor fundamental para las entidades de salud de Medellin. Revista Activos.

Rodríguez, D. (2019). Rendimiento académico y factores sociofamiliares de riesgo. Variables personales que moderan su influencia. Revista de Perfiles Educativos, 41(164). doi:https://doi.org/10.22201/iisue.24486167e.2019.164.58925

Rymarzak, M., & Trojanowski, D. (2015). Asset management determinants of Polish universities. Journal of Corporate Real Estate, 17(3), 178-197. doi:https://doi.org/10.1108/JCRE-02-2015-0006

Sazonov, S., Kharlamova, E., Chekhovskaya, I., & Polianskaya, E. (2017). Mechanism of determination of effectiveness of spending assets of endowment funds on the basis of mathematical models. International Journal of Educational Management, 31(1), 21-29. doi:https://doi.org/10.1108/IJEM-02-2016-0040

Suin, L. (2022). La eficiencia técnica del gasto administrativo en educación: una aplicación del análisis envolvente de datos. IV Congreso Internacional De La Universidad Nacional De Educación, 249-258. Obtenido de https://congresos.unae.edu.ec/index.php/ivcongresointernacional/article/view/504

Tocora, S., & Gonzáles, I. (2018). La importancia de la escuela, el profesor y el trabajo educativo en la atención a la deserción escolar. Revista científica metodológica (Varona), 1-9.

Toledo, A., Botero, C., & Guzmán, L. (2014). Gasto público en la educación de América Latina ¿Puede servir a los propósitos de la Declaración de París sobre los Recursos Educativos Abiertos? Cuadernos de Discusión de Comunicación e Información (ONU).

Urdaneta, A., Borgucci, E., & Jaramillo, B. (2021). Crecimiento económico y la teoría de la eficiencia dinámica. Retos Revista de Ciencias de la Administración y Economía, 11(21), 93-116. doi:https://doi.org/10.17163/ret.n21.2021.06

Viera, A., & Marques, A. (2010). Asset Management of Portuguese Educational Facilities. Definitions, Concepts and Scope of Engineering Asset Management.

©2023 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de:

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |