Gestión Administrativa de las Empresas Industriales: Un Acercamiento a su Creación de Valor

Acosta Ramos, Jhenifer Verenice1 Universidad Técnica de Ambato jacosta8788@uta.edu.ec

Moreno Reinoso, Cristina Edita2 Universidad Técnica de Ambato cmoreno4824@uta.edu.ec

Caisa Yucailla, Elias David 3 Universidad Técnica de Ambato eliasdcaisa@uta.edu.ec Recibido: 12/12/2022 Aceptado: 16/05/2023

RESUMEN

La gestión administrativa de las empresas industriales ha traído problemas derivados a la crisis ambiental. El objetivo de la presente investigación fue determinar el impacto de la gestión administrativa en la creación de valor de las empresas industriales de Tungurahua. El método aplicado tuvo un enfoque cuantitativo según la recolección y análisis de datos obtenidos a través de la aplicación de encuestas hacia 60 colaboradores de distintas empresas. Se aplicó la técnica estadística de análisis factorial mediante la utilización del software SPSS, del cual se obtuvo el KMO y prueba de Bartlett que determinaron la factibilidad del modelo. Además, se procedió a la explicación del modelo a través de la identificación de las cargas factoriales con mayor significancia en la matriz de varianza explicada, seguido por la figura de sedimentación, la cual mostró el número óptimo de ítems correlacionados. Finalmente se concluyó resultados favorables de correlación entre la creación de valor y la gestión administrativa, debido a que la gestión administrativa es indispensable para el desarrollo de la construcción de sociedades más justas y equitativas. Por otra parte, la creación de valor de las organizaciones ayuda a identificar la capacidad que tienen las empresas para generar riqueza o utilidades.

Palabras clave: gestión administrativa; empresas industriales; creación de valor; técnica de estadística; sostenibilidad.

ABSTRACT

The administrative management of industrial companies has brought problems derived from the environmental crisis. The objective of this research was to determine the impact of administrative management on the creation of value of industrial companies in Tungurahua. The applied method had a quantitative approach according to the collection and analysis of data obtained through the application of surveys to 60 employees from different companies. The statistical technique of factorial analysis was applied through the use of SPSS software, from which the KMO and Bartlett's test were obtained, which determined the feasibility of the model. In addition, the model was explained through the identification of the factor loadings with the greatest significance in the explained variance matrix, followed by the sedimentation figure, which showed the optimal number of correlated items. Finally, favorable correlation results were concluded between the creation of value and administrative management, because administrative management is essential for the development of the construction of fairer and more equitable societies. On the other hand, the value creation of organizations helps to identify the ability of companies to generate wealth or profits.

Keywords: administrative management; industrial companies; value creation; statistical technique; sustainability.

Introducción

Las empresas suelen manejar de distintas maneras la gestión administrativa (Mendoza et al., 2022). Muchas de ellas son establecidas por el clásico proceso llevado por la mayoría de organizaciones como el análisis administrativo y el control de la misma (Sánchez, 2021). La gestión administrativa tiene que ver con el nivel de representación de los gerentes, las actividades que realizan dentro de la organización y el uso de los recursos disponibles destinados a actividades que se realizan dentro de ella (Chávez et al., 2022). Por ello, este proceso es un factor clave e importante porque se establece objetivos y metas organizacionales. De este proceso dependerá que alguna organización tenga éxito o fracaso (Simone et al., 2021).

La gestión administrativa de las empresas industriales ha traído problemas derivados a la crisis ambiental. Las organizaciones de consumo se expresan en la sobreexplotación de energía fósil, consumo excesivo de agua y vegetación para la ganadería extensiva provocando exceso de gases de efecto invernadero, deforestación y pérdida de biodiversidad (Sánchez, 2021). Las sobreexplotaciones causadas por las empresas industriales han causado pérdida de bosques, en el año 2021 se registró más de 2 millones de hectáreas deforestadas provocadas por empresas industriales (Mendoza, 2022).

La sobrepesca ha causado reducción del 26% en poblaciones de especies de peces como la sardina (Burbano et al., 2022). De igual manera, la sobreexplotación de recursos naturales es del 22%, reduciendo los servicios y funciones ecosistémicos en Ecuador (Valle et al., 2021). Del mismo modo, en el año 2019 la pérdida de páramos y el desarrollo de actividades agropecuarias han contribuido en un aumento del 38% en el riesgo de inundaciones en las zonas costeras (Pérez et al., 2021). En el año 2020, la pérdida de biodiversidad y recursos genéticos fue del 78% en especies de plantas endémicas causadas por la presión turística, la caza y los procesos de urbanización (Simone et al., 2021).

Entre los esfuerzos actuales para asegurar la permanencia y el crecimiento de las empresas, así como la conservación y protección de su entorno se encuentra la posibilidad de crear valor sustentable como mecanismo de acción (Luna, 2022). Los tiempos de crisis pueden indicar que se deben lograr procesos productivos, innovadores, incluyentes y comunitarios, ya que se necesita mayor capacidad para generar propuestas de intervención en los espacios públicos, creando la conexión necesaria para el desarrollo diversos servicios (Abdullah et al., 2019).

Los problemas de gestión administrativa han repercutido hacia impactos ambientales causados por las empresas, frente a la posibilidad de creación de valor sustentable como estrategia de mitigación y cuidado son elementos constitutivos de la misma solución y tienen un impacto directo en el desempeño organizacional (Jamal, 2021). Esto debe abordarse no solo desde la perspectiva de los componentes del modelo de negocio sino también desde la perspectiva de buscar el equilibrio sostenible en el llamado triple resultado social, ambiental y económico (Brieger, 2019).

En el Ecuador existen 350 empresas constituidas, de las cuales 184 ejercen actividades económicas en la provincia de Tungurahua cantón Ambato, 2 a nivel nacional, 2 a nivel mundial y 7 en otras ciudades de la zona central del país (Valle et al., 2021). Los sectores económicos de los que forman parte estas empresas son en 35% de comercio al por mayor y menor, 8,8% industrias manufactureras y similares, el 29,4% agrupa otras 10 actividades, entre las que se encuentran la industria metalmecánica, actividades inmobiliarias y más (Farmon, 2021).

Actualmente, en el contexto de globalización, las empresas buscan nuevos métodos, enfoques, herramientas y teorías administrativas para generar y buscar nuevas oportunidades que puedan representar una ventaja competitiva con respecto a las demás empresas (Rodríguez et al., 2022). Así pues, el conocimiento se ha convertido en uno de los activos más importantes para las organizaciones a causa de que su gestión añade valor a los productos o servicios que ésta produce, permite el desarrollo de tecnologías, metodologías y estrategias, lo que facilita su inserción y consolidación en el mercado (Osborne et al., 2022). Por ello, el propósito de la presente investigación es determinar el impacto de la gestión administrativa en la creación de valor de las empresas industriales de Tungurahua.

Creación de valor

La creación de valor empresarial tiene implícito en su concepto y prácticas de negocio, el desarrollo sostenible como eje transversal en la estrategia corporativa (Pérez et al., 2021). Cada uno de los Objetivos de Desarrollo Sostenible se integran en los mecanismos de captura de valor de las dimensiones social, económica y ambiental. En este sentido, el valor sostenible tiene una doble perspectiva (Mendoza, 2022). Por un lado, la generación de un valor que perdure en el tiempo, manteniendo un equilibrio entre los intereses sociales, económicos y ambientales (Saenz, 2022). Sin embargo, se refiere al impacto que genera la empresa y su red de valor, a nivel social, económico y ambiental, afectando a otros grupos de interés (Abdullah et al., 2019). Por tanto, esta surge como respuesta a los problemas ambientales que genera la organización dentro del sistema económico actual.

Desempeño de la organización

El desempeño organizacional cumple con los objetivos estratégicos de medición de resultados (Jafa et al., 2022). En este sentido, el desempeño organizacional puede entenderse como el cumplimiento valorado, la eficiencia y la eficacia de las metas organizacionales o las métricas de la situación financiera derivadas de las decisiones administrativas (Rodríguez et al., 2022). No obstante, Wang y Lin, (2022) comparten una postura unidimensional del desempeño organizacional que se basa únicamente en la maximización de la utilidad financiera y la rentabilidad, este enfoque considera los objetivos de los dueños del capital, que ignora la existencia de diversos stakeholders en la organización con sus objetivos.

A los fines de esta investigación, el desempeño organizacional debe entenderse como el conjunto de resultados multidimensionales alcanzados por la gestión administrativa que abarcan: la medición de metas financieras, programas de calidad, innovación, desarrollo del talento humano y las implicaciones de estos resultados en las relaciones con los stakeholders (Chávez et al., 2022). Si bien tradicionalmente se ha medido el desempeño empresarial en base a resultados financieros expresados en indicadores, la perspectiva actual sugiere una mayor y mejor integración de variables cuantitativas y cualitativas, donde los intereses sociales, ambientales y económicos permeen toda la estructura estratégica de la empresa y capturen valor en estas tres dimensiones (Kumta, 2018).

Sostenibilidad y desempeño organizacional

La relación entre desempeño organizacional y sustentabilidad es directa, sistémica y compleja, en cuanto al reconocimiento de las interconexiones entre sociedad, medio ambiente y desempeño organizacional (Mendoza et al., 2022). En economías de mercado, la mejora de los indicadores financieros puede generar mejoras en la sociedad, pero puede afectar la relación entre la empresa y el medio ambiente (Valle et al., 2021). Un estudio sobre empresas industriales brasileñas presentó que existe una relación positiva y significativa entre las prácticas de innovación sostenible y el desempeño de la empresa (Sánchez, 2021). En este sentido, la estrategia empresarial debe orientarse al cuidado del entorno natural y al desarrollo social, incrementando el valor para el accionista.

El marco conceptual utilizado para este estudio desarrolla la sostenibilidad como un enfoque analítico de triple resultado en el que se mide en tres dimensiones: económica, ambiental (ecológica) y social (Simone et al., 2021). De esta forma, la sustentabilidad es parte del aspecto estructural del sistema, lo sustenta y lo alimenta, no es solo una característica, sino que implica un conjunto de elementos que se alinean para que funcione (Koilo, 2022). Esta perspectiva multidimensional sobre qué valor debe crearse para que la empresa sea sostenible debe observarse desde una mirada holística. El valor ambiental, social y económico confluyen en una única estrategia empresarial, encaminada al valor sostenible como elemento fundamental de toda actuación organizativa actual (Jafa et al., 2022).

Gestión administrativa

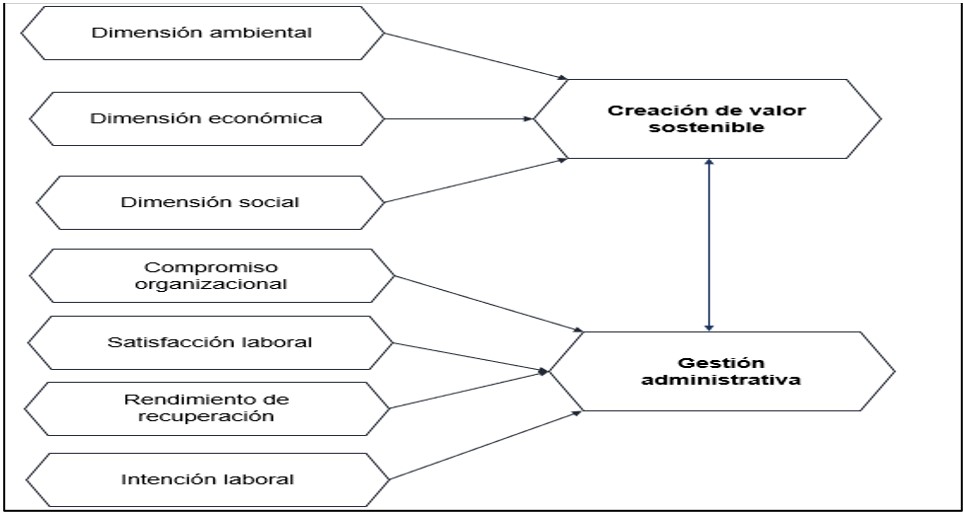

Se entiende por administración o administración pública al conjunto de decisiones y normas que deben adoptarse para motivar y coordinar a las personas, con el fin de lograr fines individuales y colectivos; tiene lugar en un contexto de estatus final en un marco legal/político (Hill, 2022). También puede entenderse como la capacidad de los actores gubernamentales para implementar propuestas de política o metas de agenda, de esta capacidad dependerá la racionalidad, la coordinación y el consenso en la obra pública (Pérez et al., 2021). Por lo tanto, la nueva administración tiene como objetivo ampliar o modernizar la administración con el fin de brindar mejores servicios a la comunidad y satisfacer las necesidades de la comunidad en términos de cantidad, costo, calidad y en un tiempo razonable. La Figura 1 muestra el diagrama conceptual.

Figura 1. Diagrama conceptual

Fuente: Elaborado por los autores.

Con base en lo anterior, la hipótesis general de investigación plantea que la creación de valor sustentable influye positivamente en el desempeño organizacional. Además, se proponen las siguientes hipótesis específicas:

H1. El compromiso organizacional influye positivamente en la dimensión social.

H2. La satisfacción laboral influye positivamente en la dimensión económica.

H3. La intención laboral influye positivamente en la dimensión social.

H4. El rendimiento de recuperación afecta positivamente en la dimensión económica.

Metodología

La presente investigación se encargó de evaluar la gestión administrativa y su creación de valor en empresas industriales de la provincia de Tungurahua. El método aplicado tuvo un enfoque cuantitativo según la recolección y análisis de datos obtenidos a través de la aplicación de encuestas hacia los colaboradores de distintas empresas del sector económico ya antes mencionado. El alcance investigativo fue correlacional, puesto que, relacionó la variable independiente creación de valor y la variable dependiente la gestión administrativa. Para la investigación se estableció el método estadístico de análisis factorial exploratorio.

Participantes

La muestra de estudio estuvo conformada por 60 propietarios de distintas empresas industriales de la provincia de Tungurahua según un muestreo no probabilístico por conveniencia.

Tipo de instrumento

Se aplicó un cuestionario online en Microsoft Forms a los colaboradores de las empresas industriales de Tungurahua, con la intervención de los componentes: dimensión ambiental, dimensión económica, dimensión social, dimensión organizacional, gestión administrativa, compromiso organizacional, satisfacción laboral, rendimiento de recuperación de servicio e intención laboral para la creación de valor de la gestión administrativa de las organizaciones.

Diseño de instrumento

Entre las dimensiones evaluadas se encuentra: la dimensión ambiental, la cual se midió a través de 4 elementos (DAM1, DAM2, DAM3, DAM4). La dimensión económica fue evaluada a través de 9 ítems (DEM1, DEM2, DEM3, DEM4, DEM5, DEM6, DEM7, DEM8, DEM9). Mientras que la dimensión social se determinó mediante 3 ítems (DCS1, DSC2, DSC3). Seguido por la dimensión organizacional que fue evaluada por 4 elementos (DOG1, DOG2, DOG3, DOG4). La gestión administrativa tuvo 6 ítems (GAM1, GAM2 GAM3, GAM4, GAM5, GAM6). El compromiso organizacional constó de 4 elementos (COG1, COG2, COG3, COG4). La satisfacción laboral contiene 6 ítems (SLB1, SLB2, SLB3, SLB4, SLB5, SLB6). El rendimiento de recuperación de servicio contó con 3 elementos (RDS1, RDS2, RDS3). Finalmente, la intención laboral contó con 4 ítems tales como (ITL1, ITL2, ITL3, ITL4).

El cuestionario del estudio consta de variables de control que definieron las características sociodemográficas de los colaboradores entrevistados como género, edad, nivel académico, salario que percibe y trabajo que desempeña (servidor público o servidor privado). Seguida por la sección del formulario, esto incluyó 43 ítems que representaron las 9 dimensiones.

Para las dimensiones como ambiental, social, económica, organizacional, satisfacción laboral, rendimiento de recuperación e intención laboral se aplicó la escala de Likert del grado de frecuencia (1= totalmente en desacuerdo, 2= en desacuerdo, 3= neutral, 4= de acuerdo, 5= totalmente de acuerdo). Mientras que, la gestión administrativa y el compromiso organizacional se aplicó la escala de Likert del grado de frecuencia (1= nunca, 2= casi nunca, 3= a veces, 4= casi siempre, 5= siempre), esto sirvió para evaluar expectativas y percepciones de los trabajadores sobre la gestión administrativa de las empresas industriales para la que laboran.

Validación del instrumento

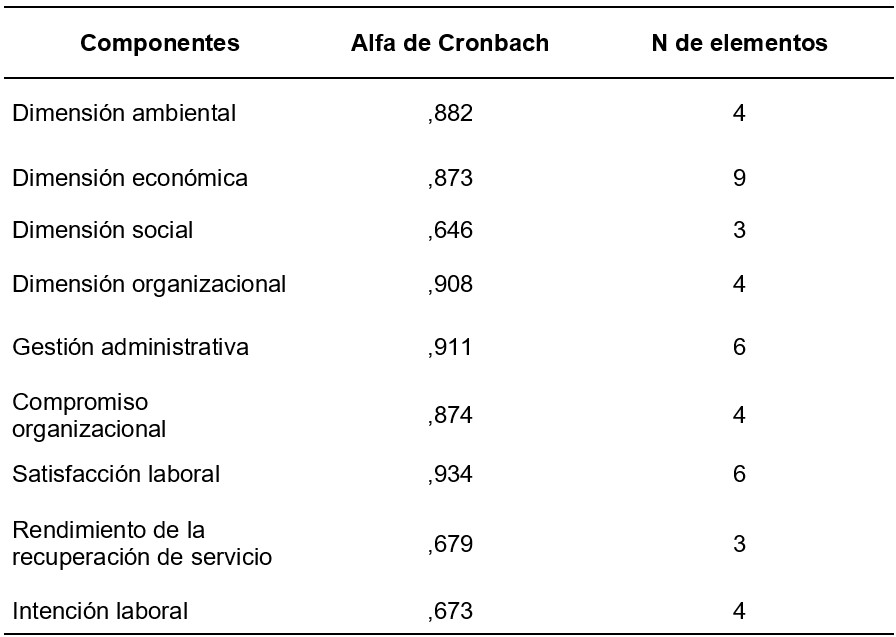

El coeficiente alfa de Cronbach mostró confiabilidad en 6 dimensiones del cuestionario estructurado, principalmente se mostró niveles altos de confiabilidad en las dimensiones: ambiental (,882) económica (,873) organizacional (,908) gestión administrativa (,911) compromiso organizacional (,874) y satisfacción laboral (,934). Mientras que los componentes como: dimensión social tuvo un coeficiente inferior de (,646), seguido del rendimiento de recuperación de servicio con (,679), y finalmente la intención laboral con (,673).

Tabla 1. Ficha de la muestra

Fuente: Elaborada por los autores. La confiabilidad del cuestionario aplicado fue del 96%

Resultados

Se aplicó la técnica estadística de análisis factorial mediante la utilización del software SPSS, del cual se obtuvo el KMO y prueba de Bartlett que determinaron la factibilidad del modelo. Además, se procedió a la explicación del modelo a través de la identificación de las cargas factoriales con mayor significancia en la matriz de varianza explicada. Seguido por la figura de sedimentación, la cual mostró el número óptimo de ítems correlacionados. Por ende, se procedió a establecer la matriz de componentes rotados, esta permitió determinar la relación existente entre los elementos evaluados y las dimensiones representativas. Finalmente, se procedió a efectuar la comprobación de hipótesis del estudio.

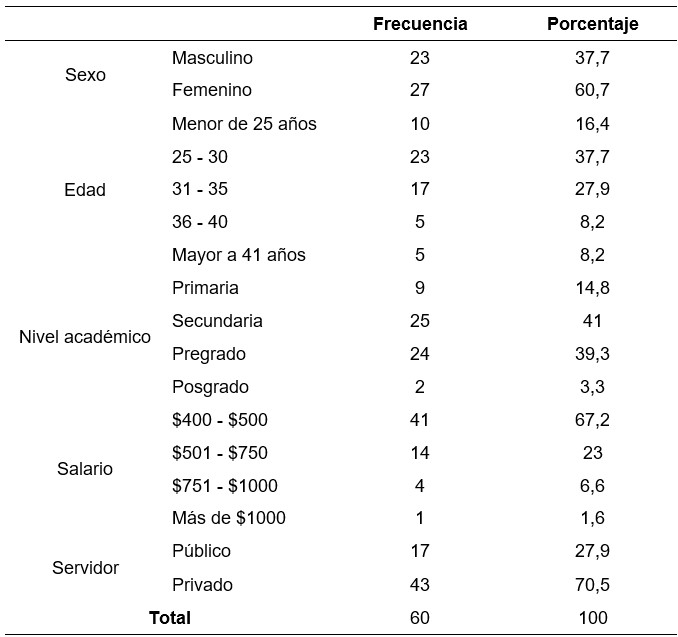

Las personas encuestadas fueron del sexo femenino (60,7%) y el restante del sexo masculino (37,7%). En el rango de edades de las personas encuestadas hubo un predominio entre los 25 y 30 años (37,7%), seguido por 31 y 35 años (27,9%), por consiguiente, las edades de 36 y 40 años al igual que las personas mayores a 41 años tuvieron una baja participación (8,2%). El nivel académico de los colaboradores se divide en primaria (14,8%), predominando el nivel educativo secundario con (41%), mientras que el nivel pregrado tuvo un porcentaje del (39,3%) y finalmente el nivel posgrado (3,3%). Entre los salarios de los trabajadores entrevistados se denotó el predominio de sueldos de $400 y $500 con un (67,2%), seguido por $501 y $750 con (23%) mientras que $751 y $1000 tuvo solamente el (6,6%) y únicamente el (1,6%) gana más de $1000 (Ver tabla 1).

Tabla 2. Perfil sociodemográfico

Fuente: Los resultados fueron obtenidos de la muestra de 60 colaboradores de distintas empresas industriales de la provincia de Tungurahua.

Análisis factorial exploratorio

Coeficiente KMO y Prueba de Normalidad de Bartlett

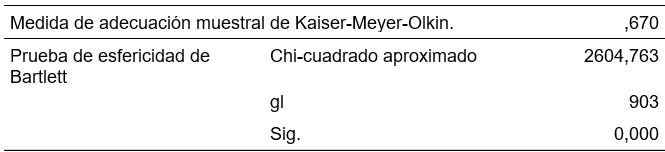

El KMO presentó una prueba de adecuación muestral solida del 67% y la prueba de Bartlett conllevó un grado de significancia de 0,000. Lo cual significó que, las variables del cuestionario diseñado se relacionaron en un 67%. Además, el coeficiente determinante fue de (D=1.56E-026) al ser menor de 0.005 denotó la fiabilidad de la aplicación del modero para las variables de estudios (ver tabla 3).

Tabla 3. KMO y prueba de Bartlett

Fuente: Elaborado por los autores.

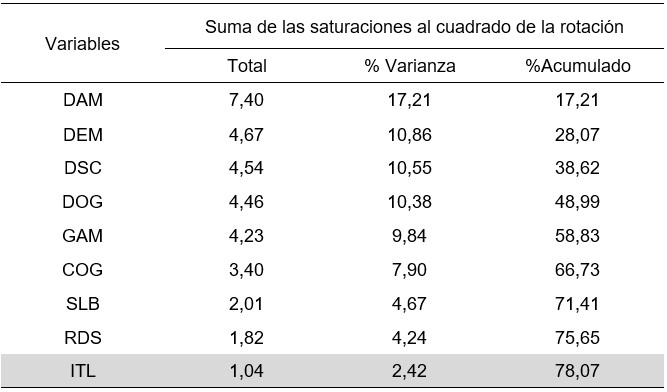

Matriz de varianza explicadas

La matriz de varianzas explicadas determinó a 9 dimensiones: 1) ambiental, 2) económica, 3) social, 4) organización, 5) gestión administrativa, 6) compromiso organizacional, 7) satisfacción laboral, 8) rendimiento de recuperación, y 9) intención laboral con una variación de respuestas del 78%. Dicho valor permitió identificar la precisión de respuesta que tendrán los encuestados en función a los factores de estudio.

Tabla 4. Matriz de varianza explicada

Fuente: Elaborado por los autores.

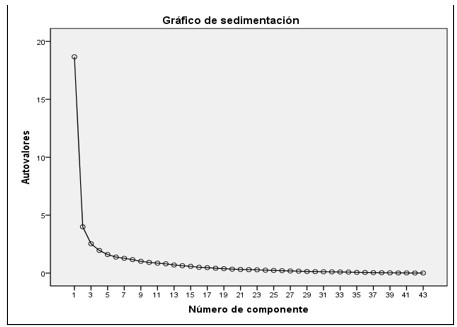

Sedimentación entre ítems

La figura de sedimentación (ver figura 2) mostró una pendiente en dos primeros puntos. Por consiguiente, a partir del ítem 9 se formó una planicie hasta el último ítem.

Figura 2. Sedimentación

Fuente: existe normalidad en las cargas factoriales de los ítems propuestos.

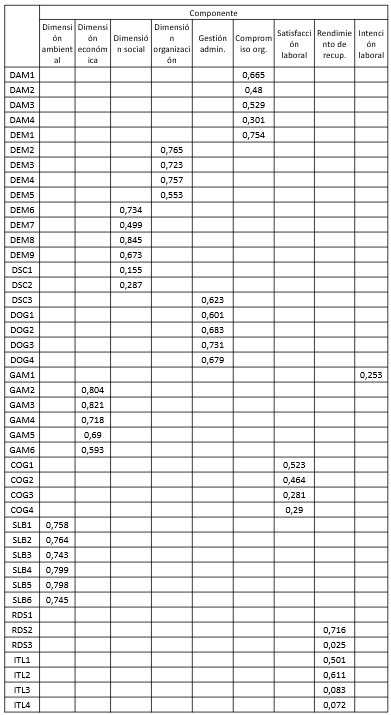

Matriz de componentes rotados

En la matriz de componentes rotados (ver tabla 5) se determinó los ítems que se relacionaron con las 9 dimensiones que mayor carga factorial obtuvieron de la encuesta aplicada. La dimensión ambiental se relacionó con los ítems: mi trabajo es muy agradable (SLB1), estoy muy satisfecho con mi trabajo (SLB2), estoy muy entusiasmado con mi trabajo (SLB3), mi trabajo vale mucho la pena (SLB4), encuentro verdadero placer en mi trabajo (SLB5) y definitivamente me gusta mi trabajo (SLB6). Los ítems anteriormente mencionados se relacionaron con la dimensión ambiental debido a que los colaboradores manifestaron su percepción por el ambiente laboral con lo que respecta la calidad empresarial de las organizaciones industriales.

La dimensión económica se relacionó con los siguientes ítems: Me complace hacer que cada usuario se sienta exclusivo (GAM2), disfruto tener la confianza para brindar un buen servicio (GAM3), me gusta entregar el servicio previsto a tiempo (GAM4), me gusta dar atención individual a cada usuario (GAM5), encuentro una gran satisfacción en completar tareas precisamente para los usuarios (GAM6). Por lo tanto, se pudo percibir que los colaboradores de las empresas industriales entrevistados relacionan los ítems anteriormente expuestos con la dimensión de gestión administrativa.

La dimensión social se relaciona con los ítems: disminución en el pago de impuestos (DEM6), escasez de recursos propios (DEM7), dificultad para acceder a financiación externa (DEM8), condiciones de financiación o cofinanciación poco atractivas (DEM9), cumplimiento normativo mejorado (DSC1) y dificultad para cumplir con la normativa (DSC2). De tal manera se puede percibir que los colaboradores relacionan la dimensión económica con la dimensión social, ya que los coeficientes varían entre una correlación positiva moderada y una correlación positiva alta.

La dimensión organizacional contiene los ítems: reducción de costes laborales (DEM2), reducción de costes asociados a las comunicaciones (DEM3), reducción de costes de transporte (DEM4), reducción de los costes de mantenimiento y reparación (DEM5). Estos elementos mencionados se relacionaron directamente con la dimensión económica. Se observa que los coeficientes de los componentes tienen una correlación positiva moderada y positiva alta.

La gestión administrativa se relacionó con los ítems: posibilidades de cooperación con otras empresas (DSC3), mejora en la calidad de los bienes y servicios (DOG1), ampliación de la gama de bienes y servicios (DOG2), Participación en el mercado geográfico de la empresa (DOG3) y entrada en un nuevo mercado (DOG4). Este componente se relaciona directamente con la dimensión social y la dimensión organizacional. En la tabla 5 se observó que los coeficientes de los componentes tienen una correlación positiva moderada y positiva alta.

Dentro del compromiso organizacional se evidenció que éste tuvo relacionado con los ítems: reducción en el uso de materias primas (DAM1), reducción del consumo de electricidad (DAM2), reducción del consumo de agua (DAM3), aprovechamiento de residuos en los procesos de la empresa (DAM4) y productividad incrementada (DEM1). Este componente se relacionó directamente con la dimensión ambiental y económica. Los coeficientes de los componentes involucrados tienen una correlación positiva alta.

La satisfacción laboral involucra los ítems: la empresa donde laboro se ha ganado toda mi lealtad (COG1), estoy orgulloso de decirles a los demás que trabajo para esta organización (COG2), encuentro que mis valores y los valores de la organización son muy similares (COG3) y hablo de la organización a mis amigos como una gran organización para trabajar (COG4). El componente de satisfacción laboral se relacionó directamente con la dimensión compromiso organizacional, ya que, los componentes involucrados tienen una correlación positiva baja con una correlación positiva moderada.

El rendimiento de recuperación de servicio estuvo formado por los ítems: no me importa tratar con usuarios que se quejan (RDS2), satisfacer a los usuarios que se quejan es una gran emoción para mí (RDS3), nunca pienso en renunciar (ITL1), no haría falta mucho para hacerme renunciar (ITL2), renunciaré a este trabajo en algún momento del próximo año (ITL3) y probablemente estaré buscando otro trabajo pronto (ITL4). El componente de recuperación se relacionó directamente con la intención laboral, ya que, la correlación de los componentes es positiva moderada y positiva alta. Finalmente, la intención laboral se relacionó con el ítem: disfruto orientar a los usuarios cuando tienen inquietudes (GAM1).

Tabla 5. Matriz de componentes rotados

Nota: se utilizó el método de extracción por análisis de componentes principales y el método de rotación mediante la Normalización Varimax con Kaiser. La codificación representa lo siguiente: DAM= dimensión ambiental, DEM= dimensión económica, DSC= dimensión social, DOG= dimensión organizacional, GAM= gestión administrativa, COG= compromiso organizacional, SLB= satisfacción laboral, RDS= rendimiento de recuperación de servicio e ITL= intención laboral.

Fuente: Elaborado por los autores.

Conclusiones

Mediante el análisis factorial exploratorio determinó resultados favorables de correlación entre la creación de valor y la gestión administrativa, el cual fue desarrollado a través de un cuestionario destinado a las distintos representantes de las empresas industriales de la provincia de Tungurahua.

La gestión administrativa es indispensable para el desarrollo de la construcción de sociedades más justas y equitativas. Por otra parte, la creación de valor de las organizaciones ayuda a identificar la capacidad que tienen las empresas para generar riqueza o utilidades. Para ello, por medio de su actividad económica, en el ámbito de dirección estratégica se define el principal objetivo de las sociedades, así como su razón de ser.

Referencias

Abdullah, N., Said, J., & Savitri, E. (2019). Business Survival and Sustainability through Comprehensive Value Creation in Malaysian Government-Linked Companies. International Journal of Business and Management Science, 9(2), 195-205.

Brieger, S. A., & De Clercq, D. (2019). Entrepreneurs’ individual-level resources and social value creation goals: The moderating role of cultural context. International Journal of Entrepreneurial Behaviour and Research, 25(2), 193-216. https://doi.org/10.1108/IJEBR-12-2017-0503

Burbano, J., Campi, C., & Garcés, C. (2022). Implicaciones de la gerencia de los recursos humanos en la gestión administrativa. Revista Saberes del conocimiento, 6(3), 168-175. https://doi.org/10.26820/reciamuc/6.(3).julio.2022.166-175

Chávez, A., Castillo, I., Yepez, Y., & Silva, N. (2022). Modelo de gestión administrativo para las organizaciones del sector privado. CIENCIAMATRIA Revista Interdisciplinaria de Humanidades, Educación, Ciencia y Tecnología, 8(3), 83-96. https://doi.org/10.35381/cm.v8i3.743

Farmon, A. (2021). The logistics approach in managin a tourism company. Journal of analysis and inventions, 2(4), 231-236.

Hill, M. (2022). La importancia de la gestión administrativa en las empresas. SOCIETAS Revista de ciencias sociales y humanísticas, 24(2), 244-261. https://negociosyempresa.com/importancia-gestion-administrativa-empresas/

Jafa, H., Jihad, F., & Várallyai, L. (2022). The Role of Agile Management in HRM Environment Change. Journal of Agricultural Informatics, 12(2), 37-45. https://doi.org/10.17700/jai.2021.12.2.606

Jamal, B., & Anwar, G. (2021). Intellectual capital: A modern model to measure the value creation in a business. International journal of Engineering, Business and Management (IJEBM), 5(2), 31-43. https://doi.org/10.22161/ijebm.5.2.4

Koilo, V. (2022). Business model for integrated sustainable value creation: A supply chain perspective. Problems and Perspectives in Management, 20(1), 93-107. https://doi.org/10.21511/ppm.20(1).2022.09

Kumta, G., & North, K. (2018). Springer Texts in Business and Economics Knowledge Management Klaus North Gita Kumta Value Creation Through Organizational Learning Second Edition. http://www.springer.com/series/10099

Luna, F. (2022). Clima Institucional Y Calidad De La Gestión Administrativa En Instituciones Públicas De Educación Media. Revista Igobernanza, 5(18), 225-243.

Mendoza, J. (2022). El gran desafío empresarial: gestión estratégica y creación de valor para los clientes. Revista Gestión en el Tercer Milenio, 25(49), 25-32.

Mendoza, V., Moreira, J., & Mera, C. (2022). Influencia de la gestión administrativa en el desarrollo organizacional de las instituciones de educación superior. Revista Publicando, 9(34), 31-40. https://doi.org/10.51528/rp.vol9.id2301

Osborne, S., Powell, M., Cui, T., & Strokosch, K. (2022). Value Creation in the Public Service Ecosystem: An Integrative Framework. Public Administration Review, 1(2), 1-12. https://doi.org/10.1111/puar.13474

Pérez, L., Robledo, J., Mendoza, L., Vergara, O., Granadilla, E., & Javier, S. (2021). Creación de valor en las gestiones organizacionales.

Rodríguez, G., Vásquez, O., & Rodríguez, M. (2022). Creación de valor como instrumento de productividad bajo sostenibilidad en cooperativas especializadas sin sección de ahorro en Bogotá. En Cooperativismo & Desarrollo (Vol. 30, Número 122). https://doi.org/10.16925/2382-4220.2022.01.06

Saenz, L., & Rodriguez, A. (2022). Modelo de gestión para la calidad del servicio a los pacientes en el hospital del Día Jipijapa. Revista Científica Arbitrada Multidisciplinaria PENTACIENCIAS, 4(2), 112-123.

Sánchez, M., & Mariño, S. (2021). Implementación de un repositorio para apoyo a la gestión administrativa. Revista Palabra Clave La Plata, 10(2), 1-13. https://doi.org/10.24215/18539912e130

Simone, C., Cerquetti, M., & La Sala, A. (2021). Museums in the Infosphere: reshaping value creation. Museum Management and Curatorship, 36(4), 322-341. https://doi.org/10.1080/09647775.2021.1914140

Valle, T., Sánchez, A., Vayas, T., Mayorga, F., & Freire, C. (2021). Empresas y establecimientos en Tungurahua. En Observatorio económico y social de Tungurahua (Vol. 1). https://blogs.cedia.org.ec/obest/wp-content/uploads/sites/7/2021/08/Empresas-y-establecimientos-en-Tungurahua.pdf

Wang, Y., & Lin, Z. (2022). Comparative Case Study on Value Creation Mechanism of Public Culture PPP Project. International Case Reports Journal, 2(2), 1-12. https://doi.org/10.5281/zenodo.6025288

©2023 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de:

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |