La incidencia del estrés de deuda en el consumo de artículos de lujo en el cantón Latacunga año 2021

Andocilla Vega, Carla Daniela 1 Universidad de las Fuerzas Armadas ESPE carjuliany@gmail.com

Recalde Tapia, Gianella Katherine2 Universidad de las Fuerzas Armadas ESPE gianellarecalde@yahoo.com

Herrera Enríquez, Giovanni Patricio3 Universidad de las Fuerzas Armadas ESPE gpherrera@espe.edu.ec Recibido: 16/06/2022 Aceptado: 24/08/2022

RESUMEN

El propósito de la investigación fue analizar los constructos psicológicos del consumidor ante la presencia de la adquisición de productos de lujo y como contribuye a cierto grado de reconocimiento en el ámbito social, el estudio mantuvo un enfoque cuantitativo, con un diseño de investigación no experimental transversal de tipo correlacional causa, medio por el cual se identificó la relación entre el bienestar financiero percibido y el nivel de estrés de deuda que se genera en la población de clase media. Se seleccionó una muestra de 200 personas del sector urbano del cantón Latacunga, la aplicación de encuestas fue el instrumento de recopilación de datos mismo que fue empleado en dos etapas, la primera en referencia al consumo conspicuo y la segunda al estrés financiero, lo que determinó factores de incidencia negativa en el sector económico y comprobó que la generación de estatus tiene la influencia más relevante en el consumo de lujo.

Palabras clave: Marcas globales; etnocentrismo prosocial; consumo conspicuo; estrés financiero.

ABSTRACT

The purpose of the research was to analyze the psychological constructs of the consumer in the presence of the acquisition of luxury products and how to contribute to a certain degree of recognition in the social sphere, the study maintained a quantitative approach, with a non-experimental cross-sectional research design. correlational cause, means by which the relationship between perceived financial well-being and the level of debt stress generated in the middle-class population was identified. A sample of 200 people from the urban sector of the Latacunga canton was selected, the application of surveys was the same data collection instrument that was used in two stages, the first in reference to conspicuous consumption and the second to financial stress, which lengthens Negative impact factors in the economic sector and found that the generation of status has the most relevant influence on luxury consumption.

Keywords: Sensory Marketing; Digital Marketing; Value Content.

Introducción

El estrés de deuda se ve afectado por la incidencia del consumo conspicuo, en gran parte por problemas socioculturales que conlleva a la búsqueda de estatus por las clases medias y bajas (Oliveros, 2020). Las compras impulsivas están vinculadas directamente con el consumismo, puesto que el subconsciente genera la necesidad de comprar lo innecesario aun sin contar con financiamiento adecuado (Peñaloza et al., 2019). La falta de financiamiento recae en la adquisición de deuda por parte del consumidor (Daoudi, 2021), se ve involucrada la parte emocional del ser humano ante el impulso generado en la psicosis y deja de lado la parte racional, esto da origen a un efecto negativo a nivel económico financiero (Sobari, 2022).

En el estudio realizado por (Arevalo, 2018) el consumo conspicuo mantiene relevancia significativa dentro del ámbito social. Así también el exceso de compras de forma impulsiva genera riesgos financieros que afectan de manera proporcional en la economía a nivel país (Axmadjonovna, 2021); (Ballén et al., 2021); (Guzmán et al., 2021). El comportamiento del consumidor se origina ante respuestas de carácter emocional y mental, estos factores impulsan a realizar análisis a nivel psicológico, ya que el consumidor mantiene la ideología de que los productos de lujo resaltan los atributos sociales (Iza et al., 2021)

La imprudencia financiera, falta de aseguramiento, bajo nivel de ingresos, desempleo, sobreprecio, quiebres familiares, enfermedades, inadecuado cultura y educación financiera, son factores que inducen al endeudamiento (Adnan et al., 2021); (Avci, 2021); (Fernández et al., 2022). En los resultados de investigación obtenidos por (Balcázar et al., 2022) el 41% de la población ecuatoriana padece de estrés, de lo cual el 26.33% son mujeres y el 14.67% son hombre. El porcentaje de personas que mantienen deudas con instituciones financieras el del 79% a lo que 62,41% está destinado a créditos de consumo (Bessa & Ronchi, 2021).

La importancia de la investigación es verificar la influencia que tiene el consumo conspicuo en el endeudamiento y el estrés que genera en los consumidores (Hermosa et al., 2021). Para ello se considera comparar el efecto Veblen y su impacto en la creación de estatus social (Alegría & Sánchez, 2017). La estabilidad financiera de las familias del cantón Latacunga se ve afectada debido a los créditos obtenidos y la falta de ingresos para cubrir estas obligaciones financieras. La factibilidad para efectuar el estudio se basa en que la población requiere adoptar mayor cultura y educación financiera para conocer los riesgos a nivel económicos y psicológicos a los que están expuestos, considerando que al asociar el pensamiento de que a mayor valor mejor calidad (Puchaicela et al., 2022b). La falta de liquidez produce estrés de deudas ocasionadas por gastos elevados e innecesarios (Law & Bloyce, 2021).

El propósito de la investigación fue analizar los factores de consumo conspicuo que influyen en el estrés financiero de los consumidores del cantón Latacunga. Para ello, se definieron los lineamientos teóricos de las variables de estudio, posteriormente se determinó las causas de estrés financiero mediante la aplicación del método estadístico multivariante de análisis factorial exploratorio. De esta forma, se procedió a relacionar el impacto que generó el estrés financiero sobre el consumo conspicuo.

Desarrollo

Teoría de consumo y efecto Veblen

Esta teoría se encuentra sustentada por diversos enfoques como la teoría psicológico - social que se basa en el consumo por aspectos psicológicos como el deseo, la necesidad y la personalidad, en la que el entorno social es quien condiciona las adquisiciones o compras que genera el consumidor (Hoian & Budz, 2021). El efecto Veblen guían el comportamiento y rechaza la racionalidad subjetiva que predomina en el análisis económico convencional (Chong et al., 2021), ante una actual sociedad consumista, el factor económico se ve amedrantado, puesto que, si anteriormente el consumo radicaba en la perdurabilidad de las cosas, en la actualidad se enfoca en la obsolescencia y la novedad (Fernández et al., 2022; Saiz et al., 2021). La anomalía del efecto Veblen radica en que los precios y la demanda suben de forma igualitaria, lo que es contradictorio al pensamiento racional (Pérez et al., 2018).

Teoría del acelerador financiero

Implica una correlación entre el consumo y la inversión, misma que se ve afectada en consecuencia a gastos innecesarios, generando la ley de oferta y demanda (Sena & Dettano, 2021). Los mecanismos involucrados en el acelerador financiero, pueden ocasionar efectos negativos en el ciclo económico (Adnan et al., 2021). Es así que de acuerdo con esta teoría el comportamiento del consumidor afecta en la conducta de inversión, lo que puede conllevar consecuencias de índole psicológico, principalmente en sucesos de estrés financiero direccionados al consumidor (Fernández et al., 2022). A medida que aumentan las tasas de interés causa efecto directamente proporcional en la disminución de flujos de capital. La economía a nivel global está expuesta a retrocesos que son producto de la imprudencia financiera ocasionada por factores sociales (Friedman & Ostrov, 2008).

Fundamentación Teórica

Consumo conspicuo

Con el pasar del tiempo el consumismo y sus teorías han evolucionado, y por ende genera nuevos factores que influyen en el comportamiento del consumidor, y las acciones que los individuos llevan a cabo al momento de buscar productos y adquirirlos (Guzmán et al., 2021). Existen instrumentos que ayudan a comprender los factores que intervienen al generar decisiones al momento de realizar una compra y los hábitos que desarrollan los clientes (Guzmán et al., 2021). El problema del consumismo radica tanto en la salud como en la economía de las personas, debido a la falta conciencia racional (Hampson et al., 2021).

El consumo conspicuo establece un sistema social discriminatorio de clasificación, en el que considera los bienes de consumo como medios para denotar prestigio o logro en el consumidor (Hopkins, 2020). La adquisición de productos de alta gama o precios altos atribuyen en la generación de estatus de las estructuras sociales (Jiaxin et al., 2015). El sector de clase media y baja son los más propensos en incurrir en el consumo conspicuo, puesto que la sociedad materialista se encarga de evaluar su entorno desde el comportamiento y lo que proyecta la parte externa de un individuo, impulsándolos a encajar en una clase social no adecuada según sus ingresos (Mota et al., 2021).

Instrumentos de medición del consumo conspicuo

Identidad Social

La interacción social es el medio que permite clasificar a las personas según su estatus económico, académico y personal (Bessa & Ronchi, 2021). En el estudio de (Rodriguez et al., 2021) considera que para mantener en una clase social alta es importante ser disciplinado y paciente para que este nivel se establezca de maneta permanente. Si bien, todos los seres humanos formamos parte de una sociedad, pero la identidad puede ser manipulada según el entorno y las relaciones de poder en el que una persona se ve inmiscuido (Rodríguez, 2022); (Romakh, 2021) la sociedad media y baja están más propensos en ser parte del consumo conspicuo, ya que para tener aceptación no solo es necesario tener dinero, sino también una calidad de vida adecuada, y es ahí en donde interviene la adquisición de productos costosos que ayudan a disimular el estatus social real (Salazar, 2019; Sena & Dettano, 2021).

Marcas de Calidad

Las marcas juegan un papel importante en las personas que quieren elevar su identidad social, pues adquirir artículos escasos por causa de su costo elevado, genera imagen personal al comprador (Pérez et al., 2018; T & Sobari, 2022). La conducta del consumidor es evidente cuando busca impulsar estatus social, ya que tiene mayor énfasis en sus comprar (Wiratama, 2022). Existen productos que tienen la capacidad de impulsar un mayor posicionamiento social, la categoría enfocada en vestimenta es la más relevante para comunicar una imagen deseada en el consumidor (Zarate, 2021). Sin embargo, adquirir artículos que se encuentran fuera del presupuesto personal estimado, genera obstáculo para tener éxito financiero (Liangyan, 2015).

Atmosfera de la tienda Auspiciantes Moda

Estrés Financiero

El estrés incide en el comportamiento de la persona, se conoce que es una afección directa a la salud y el estado psíquico, misma que puede producir ansiedad y en algunos casos, grados de violencia a causa de una fuerte tensión nerviosa (Adnan et al., 2021). En la investigación de Mejía proporciona determinantes psicológicas y sociales, entre ellas se encuentra el estrés psicológico, económico, psicosocial, social y fisiológico.

El bienestar financiero se ve amedrentado debido a problemas económicos que pueden ser producto de una mala gestión financiera por parte de la población económicamente activa (PEA) (Mota et al., 2021). Estos problemas conllevan a crisis de ansiedad, por lo que los individuos se tornan vulnerables, y ocasionan afecciones laborales debido a la baja productividad y familiares por el estado de tensión producido por la escasez (Guzmán et al., 2021). Mantener una correcta gestión y educación financiera puede prevenir efectos negativos en la salud física y mental.

Instrumentos de medición del estrés financiero

Condiciones recesivas

Las deudas de consumo son la esclavitud de los tiempos modernos, el adquirir tarjetas de crédito o créditos personales conllevan a una mala administración y riesgo financiero (Jiaxin et al., 2015). Las facilidades de pago no aportan en la conciencia racional de quienes adquieren este tipo de deuda, en diversas ocasiones sobrepasan el presupuesto al realizar compras innecesarias sin medir el nivel de gasto que generan (Guzmán et al., 2021).

Por otra parte, el marketing que mantienen las empresas incide en el subconsciente del comprador, lo que genera conocimiento de los productos y promociones ofertantes e induce en la adquisición de productos irrelevantes, que no son producto de la necesidad (Friedman & Ostrov, 2008). Los gastos excesivos provocan estrés, depresión, insomnio o enfermedades aún más graves como problemas cardiovasculares o alteraciones en el sistema inmune y para combatirlas nuevamente se ve afectada la economía familiar (Ballén et al., 2021).

Productos nacionales

Muchos consumidores ven a de una forma errónea la compra de productos nacionales como un medio para mejorar las perspectivas de empleo de sus compatriotas. Los consumidores altamente etnocéntricos se inclinan a aceptar fácilmente los aspectos positivos de los productos nacionales, pero descartan los atributos positivos de las marcas extranjeras alternativas.

Valor percibido de marcas internacionales

Etnocentrismo prosocial

El altruismo es la base de la conducta prosocial o conducta voluntaria, que tiene como propósito satisfacer cierto tipo de necesidades en otras personas (Romakh, 2021). El estado de ánimo y las situaciones emergentes son las causas principales para efectuar este tipo de conducta, ya que en ocasiones es producto de la experiencia adquirida en situaciones similares (Axmadjonovna, 2021).

El etnocentrismo del consumidor prosocial es un rasgo del consumidor que refleja la creencia de los consumidores frente al deber moral de ayudar a sus compatriotas, mediante la compra de productos nacionales según (Hoian & Budz, 2021) y por lo tanto es distinto de otros tipos de etnocentrismo del consumidor como la cognición en la creencia de que los productos de un país de origen son superiores a productos extranjeros y el hábito de comprar marcas locales por costumbre (Lai et al., 2022).

Norma cautelar de frugalidad

Son consideradas como normas grupales, que actúan como prototipos que prescriben y describen actitudes y comportamientos que se esperan de los miembros del grupo, reducen la incertidumbre social de los individuos, las normas cautelares reflejan la percepción de un individuo de lo que otros creen que es un comportamiento apropiado en lugar de la propia opinión de ese individuo sobre qué tipo de comportamiento es y no es apropiado (Fernández et al., 2022). Específicamente, nos enfocamos en la norma preceptiva de frugalidad, definida como la percepción de que otros aprueban o desaprueban los comportamientos frugales y no frugales (Guzmán et al., 2021), donde la frugalidad se define como "el grado en que los consumidores están restringidos en adquirir y utilizar ingeniosamente bienes y servicios económicos” (Bessa & Ronchi, 2021).

Norma descriptiva de frugalidad

Las normas descriptivas reflejan la percepción de si muchas otras personas realizan o no un comportamiento dado. Por lo tanto, definimos la norma descriptiva de frugalidad como la percepción de que muchos consumidores en el grupo o grupos de referencia de un par, o en la sociedad en su conjunto, se comportan de manera frugal. Las normas descriptivas influyen en el comportamiento a través del ejemplo (Friedman & Ostrov, 2008); ellos “proporcionan evidencia de qué comportamiento es efectivo, adaptativo y apropiado”. Los consumidores con estrés financiero pueden buscar en otros consumidores ideas sobre cómo adaptarse a sus circunstancias financieras más limitadas. (Fernández et al., 2022) encuentran que los consumidores reducen el gasto en artículos de lujo durante tiempos de crisis económica, al menos en parte porque quienes los rodean gastan menos. Dado que los productos nacionales son generalmente más baratos que las marcas extranjeras, son potencialmente más atractivos para quienes intentan seguir el cambio general hacia el ahorro.

Método

Ruta de investigación

El estudio se apoya en un diseño de investigación no experimental transversal de tipo correlacional causal, con un enfoque cuantitativo, que tiene como propósito conocer el efecto de la tensión de deuda generada en los consumidores. El proceso de la metodología utilizada abordó la selección de participantes, diseño de estudio, elaboración y aplicación del instrumento (Hampson et al., 2021; Law & Bloyce, 2021). La perspectiva del consumidor es el medio de análisis para el consumo conspicuo y el estrés financiero delimitadas como variables de estudio, teniendo como propósito verificar el grado de afectación en la población seleccionada.

Unidad de análisis

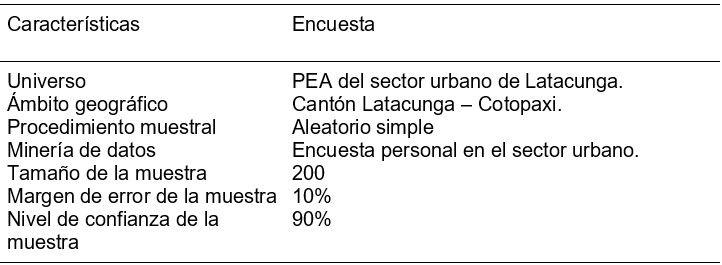

En el cantón Latacunga existen una población total de 170.489 habitantes, con una proyección de crecimiento poblacional del +2.35% anual de acuerdo al último censo realizado INEC, (2020), siendo la capital de la décima segunda provincia con mayor número de habitantes en el Ecuador. La población económicamente activa (PEA) del cantón Latacunga asciende al 54.50%, es decir 92 917 habitantes se encuentran dentro del rango de edad laboral y están inmersos en el mercado de trabajo.

Participantes

Del total de personas que son parte del PEA en el cantón Latacunga, se extrajo un grupo seleccionado, mismos que cumplían con las características necesarias para llevar a cabo la investigación, Las personas selectas para desarrollar el estudio, se caracterizaron según el género en hombres y mujeres; edades que oscilen entre 25 a 65 años, considerando otras variables de control como el estado civil, considerando 5 estados como: soltero, casado, divorciado, unión libre o viudo y por otra parte la remuneración mensual que perciben los radicantes de la zona urbana de la ciudad de Latacunga en los rangos de: menos a $425; de $426 a $500; de $601 a $700 y más de $701.

La muestra fue de (n = 200 personas) extraída mediante un proceso aleatoria simple, la recolección de información se llevó a cabo únicamente en sectores de la parte urbana del cantón. El nivel de éxito y confianza fue del 90 % y un margen de error por muestreo del 10 % (Hampson et al., 2021; Saiz et al., 2021).

Tabla 1. Ficha técnica

Nota. Se describen la unidad muestral con sus características y el de muestreo aplicado a la PEA del sector urbano del cantón Latacunga.

Fuente: Elaboración propia

Diseño y validación del instrumento

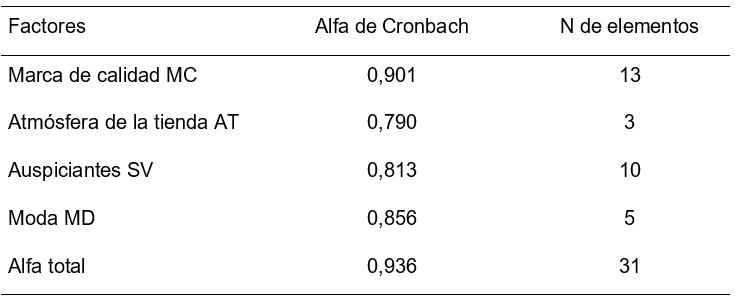

Se aplicó la encuesta como único instrumento para recopilación de datos, el cual fue desarrollado en 2 etapas para dar mejor estructura al diseño. Cada etapa fue diseñada en relación a las variables de investigación, para el consumo conspicuo se generó adaptaciones a la encuesta elaborada por (Balcázar et al., 2022). Se proporciono 4 dimensiones como factores de consumo: marca de calidad, atmósfera de la tienda, auspiciantes y moda, con un total de 31 preguntas en la primera etapa. Para la valoración de criterio por ítem, se empleó la escala de medición Likert (Sena & Dettano, 2021). La evaluación fue enfocada con un rango de 1 a 5, considerando 1 como la puntuación más baja y 5 la puntuación más alta. En el nivel de acuerdo la valoración fue: 1) nunca; 2) casi nunca; 3) a veces; 4) casi siempre y 5) siempre (Bessa & Ronchi, 2021; Chong et al., 2021).

Tabla 2. Factores del consumo conspicuo

Nota. Coeficiente alfa de Cronbach y número de elementos en la que se codifica de la siguiente manera: marca de calidad (MC), atmósfera de la tienda (AT), auspiciantes (SV), moda (MD).

Fuente: Elaboración propia

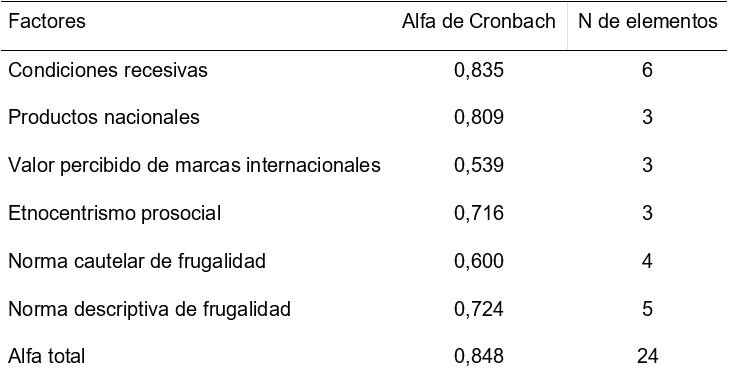

Para la segunda etapa direccionada al estrés financiero, se ejecutó un total de 30 preguntas, mismas que se dividieron en 6 dimensiones, tales como: condiciones recesivas, productos nacionales, valor percibido de marcas internacionales, etnocentrismo prosocial, norma cautelar de frugalidad y norma descriptiva de frugalidad, el instrumento referencial utilizado fue la encuesta realizada por Guzmán et al., (2021). Para el nivel de acuerdo se establece un rango comprendido de 1 a 5, en donde la valoración fue: 1) muy en desacuerdo; 2) en desacuerdo; 3) relativamente de acuerdo; 4) de acuerdo; y 5) muy de acuerdo (Friedman & Ostrov, 2008; Hoian & Budz, 2021).

Tabla 3. Factores del estrés financiero

Nota. Coeficiente alfa de Cronbach y número de elementos del estrés financiero en la que se codifica de la siguiente manera: Condiciones recesivas (CR), productos nacionales (PN), valor percibido de marcas internacionales (VMI), etnocentrismo prosocial (EP), norma cautelar de frugalidad (NCF) y norma descriptiva de frugalidad (NDF).

Fuente: Elaboración propia

Resultados

El procesamiento de datos determinó los resultados para el estrés financiero producido por el consumo conspicuo. El instrumento de recopilación de datos se aplicó en una muestra de 200 personas que forman parte de la PEA del sector urbano del cantón Latacunga. Se estudió el comportamiento de los resultados obtenidos por cada dimensión.

Aplicación de análisis factorial

Coeficiente KMO y Prueba de esfericidad de Bartlett

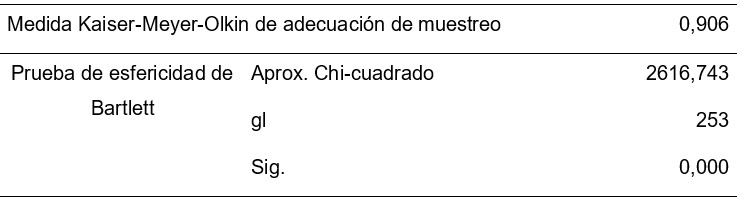

El coeficiente Kaiser Meyer Olkin (KMO), también conocido como test de correlación parcial entre variables (Iza et al., 2021). El coeficiente propone que las variables formen parte de otros factores comunes mediante proporciones pequeñas de relación. El estadístico ayuda a evaluar la adecuación del conjunto de datos de la muestra al análisis factorial. establece rangos en los que de 0,5 a 0,6 el coeficiente KMO es bajo, ≤ 0,7 es moderado, ≤ 0,8 es notable, ≤ 0,9 es bueno y de 0,9 a 1,0 la relación entre variables es alta.

De esta forma, el instrumento aplicado en el sector urbano del cantón Latacunga reflejó una relación alta de 0,906 = 90,6% entre las variables. Por otro lado, la prueba de esfericidad de Bartlett demostró que existe normalidad en los datos obtenidos, pues denotó un valor de significancia p = 0,000. Por lo tanto, el estadístico permitió proceder a la extracción de componentes que expliquen la asociación de variables según las dimensiones obtenidas (ver tabla 4). De igual forma, se comprobó que el consumo conspicuo si influye en el estrés financiero.

Tabla 4. Matriz KMO de consumo conspicuo

Nota. Coeficiente KMO y prueba Bartlett

Fuente: Elaboración propia

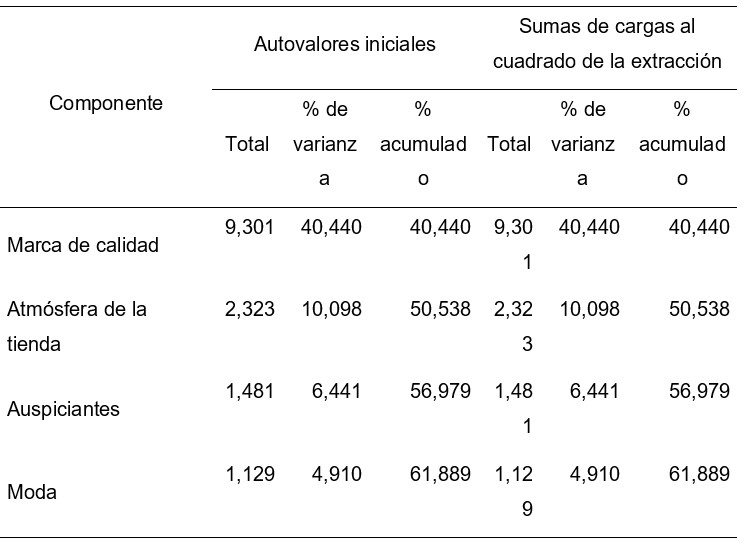

Extracción de componentes óptimos y matriz de varianzas explicadas de consumo conspicuo

La tabla 5 determinó que los componentes: Marca de calidad (MC), Atmósfera de la tienda (AT), Auspiciantes (SV), Moda (MD), son los factores principales en la incidencia del estrés de deuda en los consumidores. En términos estadísticos se verificó que, los componentes establecidos fueron resultado del método de extracción varimax, en el que las sumas de las saturaciones al cuadrado de cada factor coincidieron con los autovalores iniciales. Estos resultados son producto del cambio en la matriz de estructura factorial. De esta manera, el cuarto componente explicó un 62% de la varianza total. Los expertos (Romero y Mora, 2020) señalan que la varianza debe ser superior a 60 % para considerarse aceptable.

Tabla 5. Valoración de componentes del consumo conspicuo

Nota. Matriz del porcentaje de varianza de componentes de consumo conspicuo.

Fuente: Elaboración propia

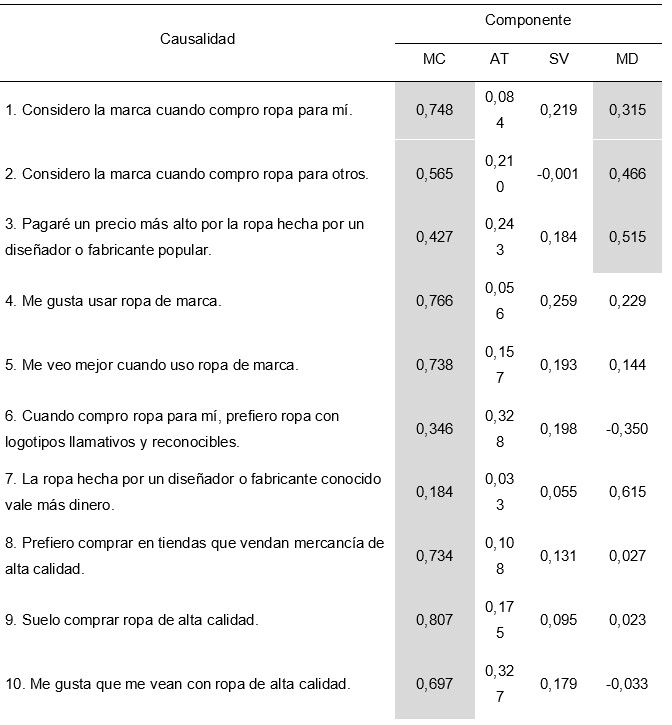

Matriz de componentes rotados de consumo conspicuo

Se establecieron las correlaciones existentes entre los ítems y los componentes de evaluación, lo que proporcionó una solución factorial. Los investigadores utilizaron el método de componentes principales para la extracción de datos. Luego de comparar las saturaciones relativas de cada ítem dentro de las variables estudiadas (MC, AT, SV, MD) se determinaron las relaciones fuertes y débiles. La tabla fue presentada en función al indicador de evaluación y su respectivo coeficiente (ver tabla 6).

Al adquirir productos que generen estatus social, el factor marca de calidad (MC) mantuvo mayor incidencia en la psicología del consumidor, en la tabla 6 el primer componente reflejó la agrupación con aceptación más alta, es así que el un grupo considerable incurren en el consumo de ropa de alta calidad, que se ven reflejados por la marca, vanidad, publicidad, y reconocimiento en tiendas en las que sus clientes potenciales son considerados aquellos que forman parte de una clase económica social alta.

El segundo factor fue la atmosfera de la tienda (AT), el cual registró una agrupación moderada con cinco causalidades, de tal forma la influencia y recomendación por parte de amigos o figuras públicas infieren en las decisiones del consumidor al momento de elegir una tienda o centro comercial para adquirir artefactos y satisfacer sus necesidades, esto reveló la importancia del consumidor conspicuo al generar sus compras en los mismos lugares que personas reconocidas.

Los (SV) como tercer componente de la herramienta de identificación de consumo conspicuo, proporcionó una agrupación de cinco causalidades moderadas bajas, es así que, dentro de la planificación y selección de nuevas prendas de vestir, fue considerada como una actividad de relevancia para los consumidores, esto conllevó a enfrentar cierto grado de psicología compulsiva en los clientes al gastar más del presupuesto estimado en la adquisición de ropa o productos con costos elevados.

El cuarto componente en estudio fue el factor moda (MD), misma que reflejó una agrupación con relación baja en tres causalidades, este componente se encontró estrechamente ligado al consumo ocasionado por la marca de calidad, puesto que los clientes potenciales incurren en generar una bonificación más alta ante las prendas elaboradas por diseñadores o fabricantes populares, sin embargo, las marcas conocidas son referentes de moda o popularidad en ciertos ámbitos.

Tabla 6. Componentes de causalidad para consumo conspicuo

Nota. Agrupación por componentes de consumo conspicuo

Fuente: Elaboración propia

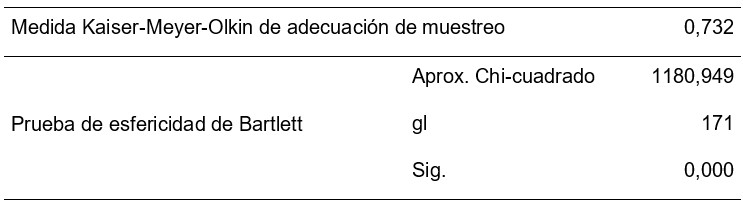

Coeficiente KMO y Prueba de esfericidad de Bartlett en el estrés financiero

La medida en el teste KMO, evaluado en el estrés financiero reflejó una relación moderada de 0,732 = 73,2% entre los componentes de la variable. La prueba de aproximación de Chi cuadrado reflejó un coeficiente de 1180,949, es así que la prueba de esfericidad de Bartlett demostró que existe normalidad en los datos obtenidos para la variable dependiente, ya que el valor de significancia p = 0,000. Frente a estos resultados, el análisis estadístico permitió proceder a la extracción de componentes que expliquen la asociación de variables según las dimensiones obtenidas (ver tabla 4 y 6). Sin embargo, con relación a la variable independiente el estrés financiero tiene menos grados de correlación.

Tabla 7. Matriz KMO de estrés financiero

Nota. Coeficiente KMO y prueba Bartlett de estrés financiero

Fuente: Elaboración propia

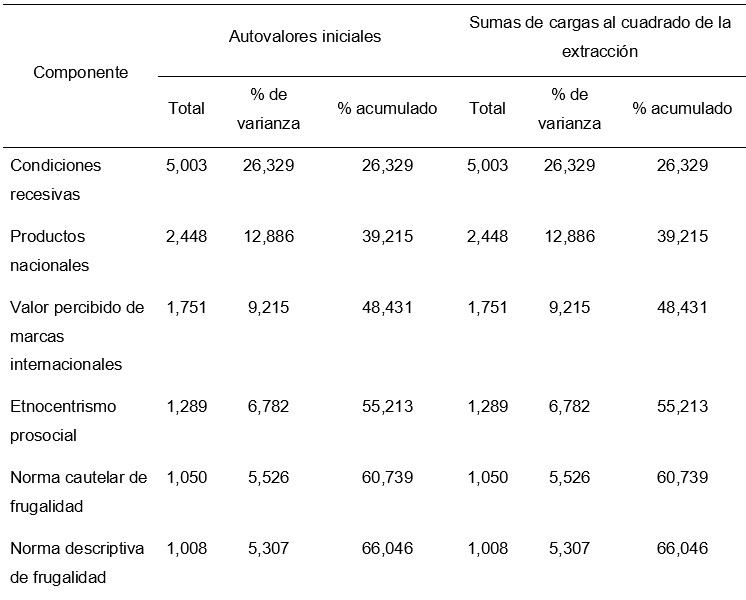

Extracción de componentes óptimos y matriz de varianzas explicadas al estrés financiero

La tabla 8 determinó el resultado de los seis componentes en estudio. En términos estadísticos se verificó que, en las sumas de cargas al cuadrado de la extracción, todos los factores coincidieron con los autovalores iniciales. Estos resultados son producto del cambio en la matriz de estructura factorial. El componente con mayor valor porcentual fue la norma descriptiva de frugalidad con un coeficiente de 66,046 en el porcentaje acumulado y 5,307 de varianza.

Tabla 8. Valoración de componentes del consumo conspicuo

Nota. Agrupación por componentes de estrés financiero

Fuente: Elaboración propia

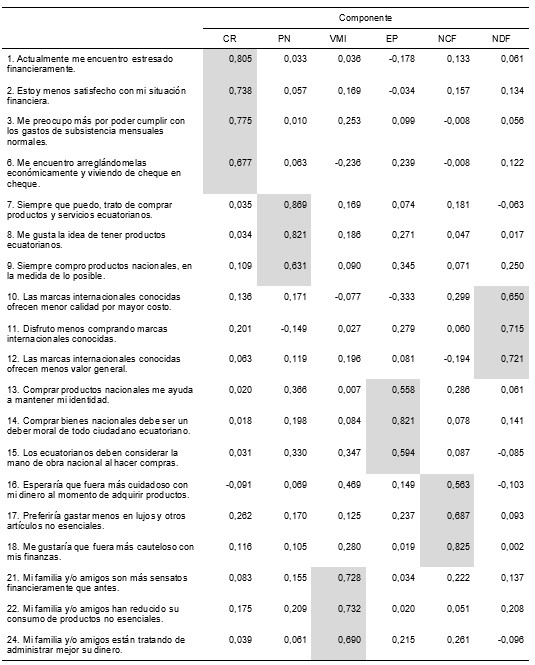

Matriz de componentes rotados en el estrés financiero

Para la evaluación del estrés financiero y de deuda se establecieron seis componentes, tales como: Condiciones recesivas (CR), productos nacionales (PN), valor percibido de marcas internacionales (VMI), etnocentrismo prosocial (EP), norma cautelar de frugalidad (NCF) y norma descriptiva de frugalidad (NDF), frente a 24 causalidades.

El primer componente se enfocó en las condiciones recesiva (CR), en este componente se obtuvo una agrupación moderada notable con la presencia de cinco causalidades, es así que gran parte de los consumidores manifestaron un estado de estrés financiero, producto de problemas existentes en la situación económica y en la deficiencia para cumplir con los gastos básicos de subsistencia mensual.

La indagación de productos nacionales (PN) reflejó una agrupación notable en el comportamiento del consumidor, que involucró 3 causalidades, mismas que manifestaron que una parte notable de los consumidores prefieren adquirir productos nacionales. Con el propósito de incentivar y generar confianza ante los artículos elaborados en Ecuador y comparar la calidad, y durabilidad de los mismos.

Como tercer componente se estableció al valor percibido por las marcas internacionales (VMI), mismo que consta por una agrupación de moderada con tres causalidades, a lo que los consumidores respondieron que en la actualidad se evidencia un cambio en el comportamiento, tanto en familiares como en amigos con relación a la adquisición de productos con elevados contos, lo que ha provocado un mejor manejo de sus finanzas, y se ha disminuido un una proporción razonable el consumo de productos poco esenciales.

Para el quinto y sexto componente enfocados en la norma cautelar y descriptiva de frugalidad (NCF), (NDF) los resultados presentaron una agrupación moderada. Es así que la población estudiada está consciente que necesitan enforcé en un mejor manejo de sus ingresos, sin incurrir en gastos innecesarios. Por otra parte, aún mantienen la ideología de que las marcas internacionales ofrecen mayor calidad y por ello los costos de adquisición son más elevados.

Tabla 9. Componentes de causalidad para estrés financiero

Nota. Agrupación por componentes de estrés financiero

Fuente: Elaboración propia

Discusión

Por medio de la agrupación de relaciones frente a las causalidades provenientes de las variables en estudio se comprobó H5, es decir el estatus tiene influencia relevante en el consumo de lujo, según (Peñaloza et al., 2019) detalla en su investigación este factor incide directamente en la sociedad contemporánea, misma que se dedica en adquirir bienes y servicios enfocados en su valor monetarios en lugar de su funcionalidad, puesto que el adquirir productos costosos proporcionó identidad individual y social. Este factor mantiene una tendencia direccionada al consumismo, ya que el adquirir y generar gastos en productos innecesarios, con el pasar del tiempo afecta más en el comportamiento del consumidor.

Frente a la valoración de componentes de la variable independiente se verificó que los coeficientes obtenidos en la extracción porcentual acumulada el factor moda es el valor más alto, sin embargo, el componente con mayor incidencia en el consumidor fue la marca en relación a la calidad. Para (Alegría & Sánchez, 2017); (Puchaicela et al., 2022) la auto congruencia e influencia de imagen tienen protagonismo al momento de elegir el consumo de una marca, puesto que, también incide como la misma fideliza al cliente y genera lealtad para adquirir sus artículos. La atmosfera de la tienda mantiene una relación estrecha frente al consumidor, ya que la publicidad y referencias incentivan el consumo del cliente, así también la tecnología y como el mercado interactúa con la población por medio de plataformas digitales.

El estrés de financiero frente al enfoque direccionado a seis componentes, reflejó que el coeficiente con mayor incidencia fue el obtenido en la norma descriptiva de frugalidad es decir que los consumidores mantienen el pensamiento de que las marcas internacionales proporcional mayor calidad, misma que se ve reflejada en el valor monetario. (Arevalo, 2018) señala que los clientes buscan calidad y relación comercial, es decir generar vínculos entre el servicio y el espacio, mismo que ayude a cubrir las expectativas de compra. Así también el total obtenido para las condiciones recesivas es significativo, esto se debe al grado de estrés por el que actualmente atraviesan los individuos, producto del bajo rendimiento financiero.

Producto de los resultados, el estrés de deuda se ve afectado por los altos niveles de consumo conspicuo, en gran parte por la inestable economía, misma que no está en condiciones de hacer frente a gastos innecesarios para satisfacer necesidades inadecuadas. (Oliveros, 2020) detalla que la adquisición de productos de lujo afecta a la población de clase media, ya que interviene en el posicionamiento de una clase social más alta, pero también en efectos negativos como el ámbito financiero afectado por la adquisición de deuda e irregularidades en la salud causada por el estrés.

Tabla 9. Componentes de causalidad para estrés financiero

Nota. Agrupación por componentes de estrés financiero

Fuente: Elaboración propia

Conclusiones

El estudio de investigación mantuvo como propósito la indagación en referencia al consumo compulsivo de artefactos de alta gana, se examinó las actitudes de interacción de los consumidores frente a la elección de productos con respecto a precios y mercas. Por lo tanto, el trabajo identificó las causas actitudinales que influyen en los usuarios, especialmente de clase media. Ante ello, se determinó el nivel de estrés que se genera al no poder hacer frente a sus obligaciones contenidas con entidades financieras, provocadas por gastos innecesarios del consumidor.

Luego de analizar la viabilidad de la investigación, la problemática principal fue la ejecución de los instrumentos, puesto que la falta de colaboración por los moradores del cantón Latacunga, paralizaba la continuidad del proyecto, sin embargo el estudio posee novedad en cuanto a la relación con el ámbito financiero, ya que la confianza del consumidor es un indicador económico subjetivo que informa el nivel de conformidad, el recaer en adquisición de deuda con el propósito de elevar su estatus social por medio de consumo conspicuo. Esto demostró la falta educación financiera y psicológica en la población urbana del cantón Latacunga.

Finalmente, es fundamental considerar que futuras líneas de investigación deberán analizar la ética y comportamiento de los analistas de marketing, ya que tienen gran protagonismo al momento de generar incentivo en los usuarios, enfocándose únicamente en promover ventas, dejando de lado la conciencia social, lo que provoca el deseo y la necesidad de adquirir productos con elevados costos en el consumidor, por ello es necesario que posteriormente se realice un estudio en relación a la psicología del consumidor y su afectación en el ámbito financiero con un enfoque de mercadotecnia.

Referencias

Adnan, A., Zin, S., Abdul, M., Esa, J., & Rashid, N. (2021). Causes of Personal Financial Stress in Malaysia: A Phenomenological Study. Journal of Contemporary Issues in Business and Government, 27(02), 192–200. https://doi.org/10.47750/cibg.2021.27.02.024

Alegría, L. F., & Sánchez, V. (2017a). Consumo conspicuo y efecto Veblen: la búsqueda de status en el consumo de pisco.

Alegría, L. F., & Sánchez, V. (2017b). Consumo conspicuo y efecto Veblen: la búsqueda de status en el consumo de pisco.

Arevalo, C. (2018a). significados frente al consumo conspicuo y de lujo de ropa y calzado deportivo en universitarios de Bogotá. Universidad Santo Tomas.

Arevalo, C. (2018b). significados frente al consumo conspicuo y de lujo de ropa y calzado deportivo en universitarios de Bogotá. Universidad Santo Tomas.

Avci, İ. (2021). The Effect Of Conspicuous Consumption Behavior On Wasteful Consumption Behavior: The Intermediary Role Of Hedonic Consumption Behavior. Journal of Economy Culture and Society, 1(19), 1–20. https://doi.org/10.26650/jecs2021-875642

Axmadjonovna, N. (2021). Emotions in SLA: Collaborative Learning for an EFL Classroom. International Journal of Development and Public Policy, 1(4), 127–129.

Balcázar, E., Leidy, P., Sullón, M., & Ríos, M. (2022). Plan financiero como herramienta de gestión para incrementar la rentabilidad de la empresa JM Promotora Inmobiliaria S.A.C. Revista de Investigación y Cultura - Universidad César Vallejo, 11(1), 17.

Ballén, L., Pineda, C., Sandoval, M., & Padrón, C. (2021). Significados y prácticas de consumo conspicuo asociados a la posesión de perros criollos o de raza. Acta Colombiana de Psicología, 24(1), 141–153. https://doi.org/10.14718/acp.2021.24.1.13

Bessa, L., & Ronchi, J. (2021). Relato de Experiência: Oficina Virtual de Educação Financeira em Tempos de Pandemia. Revista Psicologia: Organizações e Trabalho, 21(3), 1665–1668. https://doi.org/10.5935/rpot/2021.3.21517

Chong, K., Sabri, M., Magli, A., Rahim, H., Mokhtar, N., & Othman, M. (2021). The Effects of Financial Literacy, Self-Efficacy and Self-Coping on Financial Behavior of Emerging Adults. Journal of Asian Finance, Economics and Business, 8(3), 905–915. https://doi.org/10.13106/jafeb.2021.vol8.no3.0905

Daoudi, D. (2021a). Las interacciones sociales, la religiosidad y el endeudamiento de los hogares europeos. escuela de doctorado internacional de la Universidad de Santiago de Compostela.

Fernández, A., Apuntes, V., & Cisneros, D. (2022). Bienestar financiero y rendimiento académico de estudiantes universitarios. VECIMED, 14(07), 1–16.

Friedman, D., & Ostrov, D. (2008). Conspicuous consumption dynamics. Games and Economic Behavior, 64(1), 121–145. https://doi.org/10.1016/j.geb.2007.12.008

Guzmán, J., Gallegos, J., Moncada, H., & Benitez, F. (2021). Tendencia de premiumización en el consumo sostenible. Conference Proceedings (Machala), 5(1), 1–8. https://doi.org/10.48190/cp.v5n1a1

Hampson, D., Ma, S., Wang, Y., & Han, M. (2021). Consumer confidence and conspicuous consumption: A conservation of resources perspective. International Journal of Consumer Studies, 45(6), 1392–1409. https://doi.org/10.1111/ijcs.12661

Hermosa, C., Paz, C., Hidalgo, P., García, J., Chalezquer, C., López, C., & Serrano, C. (2021). Síntomas de depresión, ansiedad y estrés en la población general ecuatoriana durante la pandemia por COVID-19. Revista Ecuatoriana de Neurologia, 30(2), 40–47. https://doi.org/10.46997/revecuatneurol30200040

Hoian, І., & Budz, V. (2021). Emotions as Self-Organizational Factors of Anthropogenesis, Noogenesis and Sociogenesis. Anthropological Measurements of Philosophical Research, 7242(19), 75–87. https://doi.org/10.15802/ampr.v0i19.236007

Hopkins, E. (2020). Cardinal Sins? Conspicuous Consumption, Cardinal Status and Inequality. Emerging Science Journal, 4(1), 1–28.

Iza, E. P., Ortiz, S. O., & Oña, E. E. (2021a). Prestigio de marcas textiles: un análisis comparado de asociación de marca y consumo conspicuo. 593 Digital Publisher CEIT, 6(6–1), 348–355. https://doi.org/10.33386/593dp.2021.6-1.920

Iza, E. P., Ortiz, S. O., & Oña, E. E. (2021b). Prestigio de marcas textiles: un análisis comparado de asociación de marca y consumo conspicuo. 593 Digital Publisher CEIT, 6(6–1), 348–355. https://doi.org/10.33386/593dp.2021.6-1.920

Jiaxin, L., Yanfei, T., & Liangyan, W. (2015). Impact of Service Robots on Conspicuous Consumption Decision. Syria Studies, 7(1), 37–72.

Lai, C., Hsieh, C., & Ku, E. (2022). The Gorgeous Brand: Understanding Consumer’ Conspicuous Consumption for Luxury Tourism Products. JOURNAL OF TOURISM AND SERVICES, 13(24), 108–127.

Law, G., & Bloyce, D. (2021). Sporting celebrity and conspicuous consumption: A case study of professional footballers in England. International Review for the Sociology of Sport, 56(7), 923–942. https://doi.org/10.1177/1012690220968106

Mota, B., Álvarez, R., & Núñez, J. (2021). Índice de estrés financiero en los mercados emergentes Financial. Análisis Económico, 36(92), 29–44.

Oliveros, D. E. (2020a). Sacrificio, orgullo y consumismo conspicuo en movilidades sociales de clases medias y bajas en Bogotá, Colombia [Universidad Autónoma de Barcelona]. https://ddd.uab.cat/pub/tesis/2021/hdl_10803_670698/deof1de1.pdf

Oliveros, D. E. (2020b). Sacrificio, orgullo y consumismo conspicuo en movilidades sociales de clases medias y bajas en Bogotá, Colombia [Universidad Autónoma de Barcelona]. https://ddd.uab.cat/pub/tesis/2021/hdl_10803_670698/deof1de1.pdf

Peñaloza, V., Gerhard, F., Sousa, P., Araujo De Carvalho, H., & Coria, M. D. (2019a). Representaciones Sociales del endeudamiento delconsumidor, diferencias por género, edad gruposde renta. Polis, Revista Latinoamericana, 54, 1–19.

Peñaloza, V., Gerhard, F., Sousa, P., Araujo De Carvalho, H., & Coria, M. D. (2019b). Representaciones Sociales del endeudamiento delconsumidor, diferencias por género, edad gruposde renta. Polis, Revista Latinoamericana, 54, 1–19.

Pérez, G., Vargas, E., Cruz, J., & Villafuerte, A. (2018). Educación financiera, gestión financiera en usuarios de entidades bancarias de la provincia de San Martín. UCV HACER - Revista de Investigación y Cultura, 7(2), 25–34.

Puchaicela, S. del R., Loza, J. S., Fiallo, I. M., Benítez, A. C., & Amaya, A. G. (2022a). Evaluación de estrés, ansiedad y depresión en Ecuador durante la pandemia de COVID-19. Revistas Espoch, 13(1), 13–25.

Puchaicela, S. del R., Loza, J. S., Fiallo, I. M., Benítez, A. C., & Amaya, A. G. (2022b). Evaluación de estrés, ansiedad y depresión en Ecuador durante la pandemia de COVID-19. Revistas Espoch, 13(1), 13–25.

Rodríguez, E. (2022). Entre el lujo, el deseo y la necesidad. Historia del gasto familiar y del consumo moderno en la Ciudad de México, 1909-1970. Revista Oficio de Historia e Interdisciplina, 24(6), 127–130.

Rodriguez, L., Litt, D., & Stewart, S. (2021). COVID-19 Psychological and Financial Stress and Their Links to Drinking: A Dyadic Analysis in Romantic Couples. Psychology of Addictive Behaviors, 35(4), 377–390. https://doi.org/10.1037/adb0000724

Romakh, O. (2021). Specifics of Research Papers Expertize Regarding Detection of Academic Dishonesty. Scientific Notes of the Institute of Journalism, 1(78), 1–13.

Saiz, P., Giménez, J., García, S., & Ferriz, A. (2021). Beneficios de la danza sobre las habilidades sociales y emocionales en Educación Física en la etapa de Educación Primaria. Un análisis cualitativo. REVISTA ELECTRÓNICA TRANSFORMAR TRANSFORMAR, 02(04), 35–46.

Salazar, S. (2019). Construcción del índice de estrés financiero y determinación de umbrales ante vulnerabilidades macroeconómicas en los países dolarizados. Revista Cuestiones Económicas, 050(Número especial), 55–60. https://doi.org/10.47550/RCE/MEM/31.53

T, D., & Sobari, N. (2022). Conspicuous Consumption on Gen Z in Indonesia. Proceedings of the Brawijaya International Conference on Economics, Business and Finance 2021 (BICEBF 2021), 206(101), 136–142. https://doi.org/10.2991/aebmr.k.220128.018

Wiratama, B. (2022). Does Social Media Strengthen the Effect of Narcissism, Envy, and Materialism on Conspicuous Consumption? Management Analysis Journal, 1(4), 119–123.

Zarate, P. (2021). Señalizando la corrupción a través del consumo conspicuo. Universidad San Andrés, 4(1), 1–22.

©2022 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de:

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |