Estructura de capital y rendimiento empresarial del sector comercial ecuatoriano: un acercamiento al riesgo de crédito

Musso Pacheco, Josselyn Tatiana1 Universidad de las Fuerzas Armadas ESPE jtmusso@espe.edu.ec

Pila Guilcaso, Daniela Estefanía2 Universidad de las Fuerzas Armadas ESPE depila@espe.edu.ec

Tapia León, Julio César3 Universidad de las Fuerzas Armadas ESPE jctapia3@espe.edu.ec Recibido: 15/03/2022 Aceptado: 18/08/2022

RESUMEN

Las empresas del sector comercial atravesaron un bajo rendimiento empresarial tras el impacto de la pandemia mundial. El objetivo de la investigación fue analizar las variables: estructura de capital mediante los indicadores; endeudamiento total (ENT), apalancamiento financiero (FL), relación de deuda a capital (DE), rotación de capital (CTO) y la rentabilidad en base al retorno de activos (ROA), retorno sobre patrimonio (ROE) y margen de utilidad (PM), para constatar un acercamiento al riesgo crediticio durante el periodo 2016-2020. La metodología aplicada tomó un enfoque cuantitativo, se utilizó el método estadístico de mínimos cuadrados ordinarios para determinar los factores que influyen en la rentabilidad de 8 empresas seleccionadas. Los hallazgos reflejaron la estrecha relación entre el DE y ROA. Se concluyó que, existió un impacto positivo entre las variables estudiadas, de tal forma, el riesgo de crédito no es un problema para las empresas comerciales, ya que reflejan buena capacidad de pago para cubrir obligaciones financieras.

Palabras clave: Estructura de capital; rentabilidad; riesgo de crédito; empresas comerciales.

ABSTRACT

Companies in the commercial sector experienced poor business performance after the impact of the global pandemic. The objective of the research was to analyze the variables: capital structure through the indicators; total indebtedness (ENT), financial leverage (FL), debt/equity ratio (DE), capital turnover (CTO) and profitability based on return on assets (ROA), return on equity (ROE) and profit margin (PM), to know an approximation of credit risk during the period 2016-2020. The methodology applied adopted a quantitative approach, the ordinary least squares statistical method was used to determine the factors influencing the profitability of 8 selected companies. The results reflected the close relationship between ED and ROA. It was concluded that there is a positive impact between the variables studied, so credit risk is not a problem for commercial companies, since they reflect a good payment capacity to cover financial obligations.

Keywords: Sensory Marketing; Digital Marketing; Value Content.

Introducción

La estructura de capital y el rendimiento empresarial del sector comercial ecuatoriano atraviesa el desafío de limitado rendimiento empresarial que se debe a varias situaciones entre las más comunes: el bajo nivel de cultura financiera (Apaza et al., 2020). Dicho factor, evitó el acercamiento hacia nuevas fuentes de financiamiento (Fernández, 2019). La inadecuada toma de decisiones por parte de los altos directivos provocó que la rentabilidad sea contraproducente con el rendimiento laboral (Mishra & Dasgupta, 2019). De igual manera, los bajos niveles de estructura de capital permitieron determinar la concentración de activos ineficientes en las empresas y el efecto al solicitar un financiamiento externo, para mejorar el rendimiento se requiere que el riesgo empresarial no sea elevado y que la liquidez del negocio permanezca estable.

La finalidad de tomar decisiones adecuadas sobre la estructura de capital y lograr mejores resultados económicos es superar las adversidades como la crisis sanitaria, misma que en el 2020 ocasionó una reducción del PIB en 7,8% e impactó a todo el sector productivo (Ekos Negocios , 2021), al igual que los datos del Servicio de Rentas Internas (SRI) en 2019 el total de ventas y exportaciones del sector privado fue de USD 130.392 millones.

El Servicio de Rentas Internas (2021) señaló que las exportaciones y ventas del sector privado fueron de USD 130.392 millones. Mientras que, el año 2020 sufrió un descenso de USD 113.645 millones, lo que significa una disminución anual del - 12,8%. Sin embargo, la mayoría de las actividades económicas sufrieron una disminución en sus ventas en 2020, el comercio al por mayor y menor tuvo una variación de -1,25 lo cual identificó ineficiencia del sector a causa de la presencia del Covid-19 (ASOBANCA, 2021).

La determinación de la estructura de capital permitió maximizar la rentabilidad de las empresas, como lo analizaron (Rodríguez & Campuzano, 2018) mediante la metodología CHAID, misma que determinó la estructura de capital y su costo promedio ponderado para las empresas rentables. Los hallazgos demostraron que el ROA, el apalancamiento y el endeudamiento del patrimonio son las principales variables que permitieron la generación de altas rentas en este sector, mientras que, la estructura de capital se concentró en la deuda y la influencia que existe en el elevado costo de la emisión de créditos.

De la misma manera, (Barrera et al., 2020) comprueban la existencia de una relación directa y significativa, entre la estructura de capital de la empresa respecto al resultado financiero del ejercicio, mediante el método de patrones, quienes verifican la relación entre el pasivo y el patrimonio, misma que produce una estructura de capital general óptima. Los resultados del reporte de ventas señalan que no existe una relación directa y elocuente entre la estructura de capital de las PYME respecto al resultado financiero del ejercicio para el año 2017, puesto que es igual al aporte financiado por acreedor.

La importancia de esta investigación es constatar sí existe una correcta administración del capital en las empresas y sí tienen perspectiva de trascender (Mosquera & Cabezas, 2021). Para ello, se requiere de mayor financiamiento que atribuya al rendimiento, puesto que, el crecimiento del sector comercial depende de la administración de los recursos y el rendimiento que prospecta para el futuro (CEPAL, 2021). La factibilidad del desarrollo investigativo se alinea a que las empresas comerciales requieren adoptar una gestión adecuada y control óptimo al estructurar su capital e identificarlos en sus estados financieros al finalizar el periodo fiscal, considerando que el problema de la estructura de capital se centra en el posible efecto de retroalimentación que ocasiona al variar la mezcla entre los fondos propios y la deuda generan alteración en el valor de la empresa (Ramírez & Palacín, 2018).

El objetivo de la investigación es establecer el grado de relación entre la estructura de capital y el desempeño de las empresas del sector comercial del Ecuador para mitigar su riesgo crediticio. Para ello, es necesario identificar las bases teóricas referentes a la estructura de capital, y el desempeño empresarial mediante un análisis hermenéutico-documental. Por otra parte, se determina los factores de la estructura de capital mediante el método de mínimos cuadrados ordinarios para la delimitación de la relación directa hacia la rentabilidad, así también analizar al riesgo de crédito del sector comercial de Ecuador según la aplicación de indicadores financieros basados en los estados financieros de las empresas.

Desarrollo

Teoría del market-timing behavior o la sincronización del mercado

Con el comportamiento de sincronización del mercado, las empresas tienden a emitir acciones cuando observan un comportamiento favorable del mismo, los ratios de valor de mercado respecto al valor contable son relativamente altos, al ser situaciones que afectan la estructura de capital (Ramírez & Palacín, 2018). Del mismo modo, las empresas tienden a recomprar sus propias acciones cuando el valor de mercado es más bajo; aspecto que muestra la estrecha relación entre la estructura de capital y los valores históricos de mercado (Fernández, 2019).

Teoría del Pecking Order

La teoría del orden de selección de la financiación menciona que los gestores, en comparación con los inversores, contemplan información sobre las operaciones de las empresas (Mosquera & Cabezas, 2021). Según (Molina et al., 2017) no existen impuestos, costos de transacción y otras imperfecciones de mercado, en caso de existir información asimétrica, las empresas optan, por financiarse por fuentes internas a la emisión de acciones y si no hay fuentes internas adecuadas, prefieren pedir prestado a las instituciones financieras. La teoría sugiere que las utilidades retenidas son preferidas antes que la deuda para financiar las actividades de la empresa, y la deuda, a su vez, es preferida sobre la emisión de capital (Asencio et al., 2017).

Fundamentación teórica

Estructura de capital

Con el pasar de los años se han construido diferentes teorías sobre la estructura del capital, en el año 1958 señala que la estructura del capital es irrelevante en el valor condicionado de la empresa, es decir qué, independientemente de la distribución de las fuentes ésta no tiene ninguna incidencia (Mosquera & Cabezas, 2021). Hasta la actualidad, el análisis sobre la estructura de capital es uno de los temas más estudiados por las finanzas corporativas (Montalván, 2019). La importancia radica en la adecuada estructura de capital, ya que, con ello las empresas pueden acumular e incrementar su valor empresarial mediante la gestión adecuada de las opciones de financiamiento para reducir sus costos maximizando su utilidad (Mosquera & Cabezas, 2021).

Sin embargo aún no se ha podido identificar todas las fallas del mercado, tampoco se han constatado todos los métodos posibles para evaluar el impacto en los índices de endeudamiento de las empresas, sin embargo, los valuadores están sujetos a impactos financieros y otras fallas del mercado como costos de dificultades financieras, costos de agencia y asimetrías de información que varían con la deuda y en muchos casos determinan la estructura de capital óptima que compensa los costos con los beneficios (teoría del trade-off) (Gutiérrez et al., 2019).

En muchos casos, el uso de recursos propios puede llevar a un alto compromiso de capital, por otro lado, la dependencia de recursos externos puede llevar a un endeudamiento excesivo, amenazando la estabilidad de la organización (Mosquera & Cabezas, 2021). En este punto, el análisis y composición de la estructura de capital se considera uno de los temas más importantes en la toma de decisiones financieras, y aquí surge la pregunta: ¿cómo saber cuáles son sus deudas y activos? ¿Qué factores se deben considerar para determinar la fuente de financiamiento más adecuada? ¿Cómo se mide si la estructura de capital actual de la organización agrega valor a la empresa? (Ramírez & Palacín, 2018).

H0: La estructura de capital influye negativamente en el riesgo de crédito de las empresas del sector comercial de Ecuador en el periodo 2021.

H1: La estructura de capital influye positivamente en el riesgo de crédito de las empresas del sector comercial de Ecuador en el periodo 2021.

Rendimiento empresarial

El rendimiento empresarial, es uno de los factores que permite medir el desarrollo de las empresas, mismo que establece el criterio de medición hacia la efectividad de la organización a través de establecer tres dimensiones, tales como: el enfoque interno contra enfoque externo, preocupación por flexibilidad hacia control y preocupación por fines frente a preocupación por medios (López et al., 2020). Se utiliza para medir el porcentaje de beneficio que produce una empresa en base a los recursos empleados, de tal manera, cuando se habla de rentabilidad, la inversión se convierte en una unidad de trabajo, como puede ser un empleado o un equipo de colaboradores, y el rendimiento es la rentabilidad que se obtiene de este recurso (Granda, 2018).

Rentabilidad

Los indicadores de rentabilidad ayudan a medir la efectividad de la administración de la empresa con el fin de controlar los costos y gastos, para de esta forma convertir las ventas en utilidades e identificar el retorno de los montos invertidos por las mismas, considerando que existen diferentes ratios como: ROE, ROA, PM, entre otros. Estos índices financieros ayudan a medir si una empresa es rentable para poder hacer frente a sus obligaciones (Loor & Muyulema, 2021).

Componentes de Rendimiento y rentabilidad empresarial

Para medir el rendimiento empresarial como variable independiente, se toman en consideración los principales ratios de rentabilidad, tales como: Margen de utilidad, retorno de activos y retorno sobre patrimonio. Este estudio busca considerar los resultados de mayor impacto en las ganancias de las empresas que adoptaron una combinación de estructura de capital que analice si se genera un riesgo de crédito. El propósito fue evaluar el desempeño de las empresas durante los últimos 5 años, para la generación de análisis se utilizó los siguientes ratios de rentabilidad:

El margen de utilidad (PM): También llamado ratio de rentabilidad sobre ventas o ratio de beneficio neto, según (Pico et al., 2017) es un ratio de rentabilidad que mide la cantidad de ingresos netos obtenidos con cada unidad monetaria de ventas generadas comparando los ingresos y ventas netas de una empresa. Por lo tanto, la relación del margen de ganancia muestra qué porcentaje de las ventas quedan después de todos los gastos pagados por la empresa (Barreto, 2020). Los inversores quieren asegurarse de que las ganancias sean lo suficientemente altas como para distribuir dividendos, mientras que los acreedores quieren asegurarse de que la empresa tenga suficientes ganancias para pagar sus préstamos y otros pasivos (Barreto, 2020). Es por eso que las empresas se esfuerzan por lograr ratios más altos, para ello se aplicó la siguiente fórmula:

Ecuación 1. Margen de utilidad

Retorno de activos (ROA): Es un indicador que mide la eficacia con la que una empresa está utilizando sus activos para generar ganancias antes del pago de impuestos y dividendos. Es decir, mide la eficacia de la gestión en el empleo de los recursos de que disponen las firmas, sin embargo, es un buen indicador del desempeño financiero de una empresa con respecto a la rentabilidad y la eficiencia gerencial, en cuanto mayor sea dicha relación, mayor será el beneficio en la rentabilidad de una empresa (Apaza et al., 2020). Y se aplicó la siguiente fórmula:

Ecuación 2. Retorno sobre activos

Retorno sobre patrimonio (ROE): Mide la rentabilidad de una corporación al revelar cuánta ganancia genera una empresa con el dinero que los accionistas han invertido (Ibarra et al., 2017). Cuanto mayor sea dicha relación, más eficiente será el rendimiento de la rentabilidad de una empresa, estos coeficientes de rentabilidad miden la eficiencia financiera y la eficiencia de gestión de la empresa, la fórmula empleada es:

Ecuación 3. Retorno sobre el patrimonio

Componentes de la estructura de capital

Los componentes de la estructura de capital son: apalancamiento financiero (FL), ratio relación de deuda a capital (DE) y la rotación de capital (CTO), a continuación, se presenta la idea y noción de cada uno de los componentes con su respectiva fórmula:

Apalancamiento financiero (FL): También conocido como ratios de capital o deuda, se encarga de medir el valor del capital en una empresa, por medio del análisis general de deuda. Estas proporciones comparan la deuda o el capital con los activos, así como las acciones en circulación para medir el verdadero valor del capital en un negocio. Como consecuencia, los ratios de apalancamiento financiero mide la carga total de deuda de una empresa y la compara con los activos o el patrimonio de esta (Loaiza et al., 2019). Esto muestra cuánto de los activos de la empresa pertenecen a los accionistas en lugar de a los acreedores. Cuando los accionistas poseen la mayoría de los activos, se percibe que la empresa está menos apalancada, mientras que cuando los acreedores poseen la mayoría de los activos, la empresa se considera altamente apalancada. Todas estas mediciones son importantes para que los inversores entiendan qué tan riesgosa es la estructura de capital de una empresa y si vale la pena invertir en ella (Pico et al., 2017).

Ecuación 4. Apalancamiento

Ratio relación de deuda a capital (DE): Es un ratio financiero que compara la deuda total de una empresa con el capital total, muestra el porcentaje de financiación de la empresa que proviene de acreedores e inversores (Villegas et al., 2017). Este se calcula dividiendo los pasivos totales por el patrimonio total. Una relación deuda/capital más baja generalmente implica un negocio financieramente más estable, las empresas con una relación deuda/capital más alta se consideran más riesgosas para los acreedores e inversores que las empresas con una relación más baja, ya que indica que se utiliza más financiamiento de los acreedores (préstamos bancarios y de prestamistas) que el financiamiento de los inversores (accionistas) (Apaza et al., 2020).

Ecuación 5. Relación deuda a capital

Rotación de capital (CTO): Denota la eficiencia de la utilización del capital empleado por parte de la empresa. Un alto índice de rotación de capital indica la capacidad de la organización para lograr las máximas ventas con una cantidad mínima de capital empleado. Es por ello que se considera que es una relación de rentabilidad que mide la eficiencia con la que una empresa puede generar ganancias a partir de su capital empleado al comparar la ganancia operativa neta con el capital empleado (Garzozi et al., 2017). La rotación de capital es una relación de rentabilidad a largo plazo, ya que muestra la eficacia con la que se están desempeñando los activos, teniendo en cuenta la financiación a largo plazo. Esta es la razón por la cual la rotación de capital es una relación más útil que el retorno sobre el capital para evaluar la vida útil de una empresa. La mayoría de las veces, el capital empleado se refiere a los activos totales de la firma menos todos los pasivos corrientes (Pico et al., 2017).

Ecuación 6. Rotación de capital

Método

Ruta de investigación

El método de investigación utilizado fue cuantitativo ya que se analizó los estados financieros de las empresas comerciales del Ecuador. Los indicadores utilizados fueron: Margen de utilidad (PM), retorno de activos (ROA), retorno sobre patrimonio (ROE), endeudamiento total (ENT), apalancamiento financiero (FL), ratio relación de deuda a capital (DE), rotación de capital (CTO) para determinar la correlación de la estructura de capital y rentabilidad con un acercamiento al análisis del riesgo de crédito en función al nivel correlacional.

Participantes

Los participantes que fueron incluidos en el estudio pertenecieron al grupo de grandes empresas comerciales del Ecuador, de las cuales los datos económico financieros fueron extraídos del portal de la Súper intendencia de compañías 2021, en el apartado de documentos en línea, entre ellas: Distribuidora Farmacéutica Ecuatoriana Difare S.A, Molino Champions S.A, Continental Tire Andina S.A, La Esperanza Comercializadora Wholesaleinn S.A, Nestlé Ecuador S.A, Procesadora Nacional de Alimentos C.A Pronaca, La Fabril S.A, Industrias Catedral, Plantain Republic/República del Plátano Export Plantain S.A, tomando en consideración que en el momento del estudio no fue considerada la Industria Catedral S.A, debido a que la información fue escasa para la recopilación de datos.

Muestra de estudio

La muestra utilizada en el estudio fue no probabilística por conveniencia ya que, para llevar a cabo el mismo se extrajo información financiera pública, visible en el portal de la superintendencia de compañías, de lo cual se consideró un total de 8 empresas mediante accesibilidad de los datos, en el período seleccionado para los años (2016-2020).

Procedimiento

El proceso para la investigación dio inicio con la recopilación los datos mediante el portal de documentos la página de la Superintendencia de Compañías. Mediante la extracción de estados e información financieros de las empresas comerciales se construyó una base de datos con la herramienta Microsoft Excel, posterior se realizó el cálculo de los indicadores financieros necesarios en el ejercicio, por consiguiente, el método de mínimos cuadrados fue aplicado para identificar las diferencias entre los valores reales de las variables de relación deuda capital con el PM, ROE y ROA. Luego se analizó los resultados descriptivos e inferenciales de las empresas mediante el software estadístico SPSS.

Método de Mínimos Cuadrados

En el desarrollo de la investigación se utilizó métodos estadísticos como el modelo de regresión múltiple representado por mínimos cuadrados ordinarios (OLS) como técnica para investigar el efecto declarado de la estructura de capital sobre la rentabilidad al aplicar el mismo en ocho empresas y la identificación de los índices financieros involucrados.

Ecuación 7. Mínimos cuadrados ordinarios

Posterior se calculó los valores de a y b con el fin de sustituirlos en la ecuación de mínimos cuadrados, en donde el número de datos se representa con (n), (∑ 𝑥) fue la sumatoria de los valores de (X), (∑ 𝑦) fue la sumatoria de los valores de (Y), (∑ 𝑥 2) fue la sumatoria de los valores de (X 2), (∑ 𝑥𝑦) fue la sumatoria de los productos de (X) y (Y), (a) representó la intersección estimada de la línea de regresión con el eje (Y) y (b) representa la pendiente considerada de la línea de regresión (Rodríguez & Campuzano, 2018).

Ecuación 8. Mínimos cuadrados ordinarios

Resultados

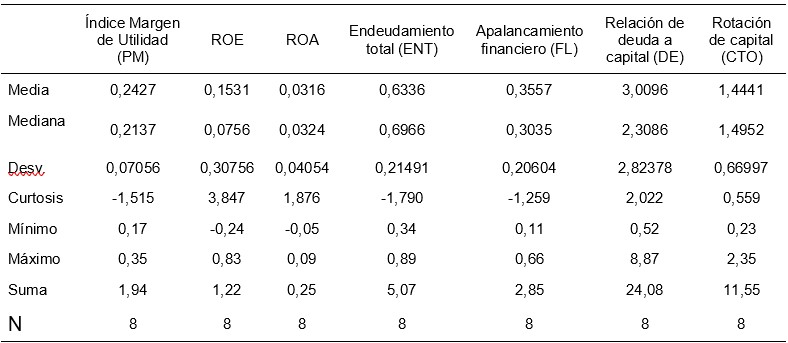

El procesamiento de datos determinó los resultados de estructura de capital con relación al rendimiento empresarial. El cálculo de los indicadores financieros se aplicó en una muestra de 8 empresas comerciales de mayor impacto en el Ecuador. Se estudió el comportamiento de los resultados obtenidos por cada índice financiero considerados en cada variable, con el fin de generar un análisis direccionado a un acercamiento al riesgo de crédito, la tabla 1 muestra los resultados, mismos que se detallan a continuación:

Tabla 1. Índices financieros de las empresas comerciales de Ecuador

Nota: la codificación de las siglas representa al nombre de las empresas que intervinieron en el estudio: CONT (Continental Tire Andina S.A), DFR (Distribuidora Farmacéutica Ecuatoriana Difare S.A), XP Y P (Plantain Republic/República del Plátano Export Plantain S.A) PRC (Procesadora Nacional de Alimentos C.A Pronaca), LFR (La Fabril S.A), MCH (Molino Champions S.A), EPZ (La Esperanza Comercializadora Wholesaleinn S.A).

Fuente: Elaboración propia

Análisis financiero

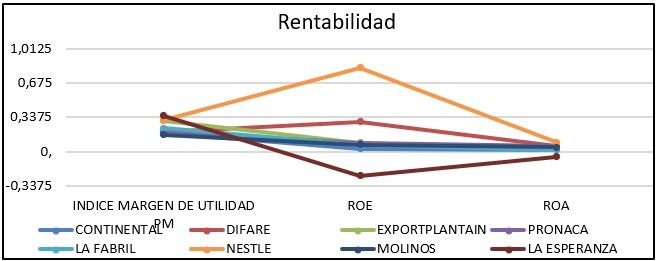

El indicador del margen de utilidad (PM) enmarcó diferentes resultados en el periodo seleccionado para las empresas: Continental con 0,19; Difare con 0,20; Export Plantain con 0,31; Pronaca con 0,19; La Fabril con 0.23; Nestlé con 0,31; Molinos Champions con 0,17 y la Esperanza con 0,36. Este ratio muestra el porcentaje de ventas resultantes para cada empresa tras haber cancelado todas las deudas obtenidas por las mismas, siendo que cuanto más alto sea el margen de utilidad de la empresa, es más favorable (ver figura 1).

En el ratio de return of assets (ROA) la empresa Continental con un promedio de 0,03; Difare con 0,30; Export Plantain con 0,09; Pronaca con 0,08; La Fabril con 0.07; Nestlé con 0,83; Molinos Champions con 0,07 y la Esperanza con -0,24; teniendo en consideración que mientras mayor sea el resultado del ROA, significa que más alta es la participación de los activos en la generación de utilidades o réditos económicos, por ende, son más efectivos, es decir que por cada dólar invertido en sus distintos bienes se espera recuperar el monto de inversión y generen ganancias a futuro (ver figura 1).

Return on Equity (ROE) generó los siguientes resultados: Continental con 0,02; Difare con 0,05; Export Plantan con 0,02; Pronaca con 0,05; La Fabril con 0,02; Nestlé con 0,09; Molinos Champions con 0,05 y la Esperanza con -0,05; es decir que cuanto mayor sea el ROE, mayor será la rentabilidad que una empresa puede generar con relación a los recursos propios que emplea para poder financiarse. Por cada dólar de ventas que reflejó la utilidad se evidenció que la inversión de los accionistas generó ganancias paulatinas (ver figura 1).

Gráfico 1. Comportamiento de los índices de Rentabilidad

Nota: Comportamiento de la rentabilidad en las empresas comerciales.

Fuente: Elaboración propia

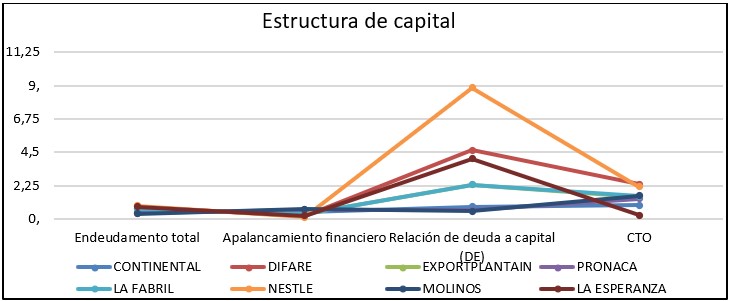

Al medir el indicador de endeudamiento para la empresa Continental se evidenció un total de 0,45; Difare con 0,82; Export Plantain y la Fabril con 0,70; Pronaca con 0,32; Nestlé con 0,89; Molinos Champions con 0,34 y La Esperanza con 0,80. En consecuencia, el valor óptimo de este ratio, está comprendido entre 0,40 y 0,60; de tal manera que parte de la deuda pueda ser pagada sólo con las inversiones realizadas por los accionistas, por otra parte, si el ratio es superior a 0,60 significa que el endeudamiento es alto y la empresa se encuentra sobreendeudada y al ser menor de 0,40 indica que la empresa utiliza de manera deficiente sus recursos propios (ver gráfico 2).

El apalancamiento financiero (FL) de las empresas comerciales en estudio presentó un promedio de Continental con 0,46; Difare con 0,18; Export Plantain y La Fabril con 0,30; Pronaca con 0,63; Nestlé con 0,11; Molinos Champions con 0,66 y La Esperanza con 0,20. Generalmente, cuando el ratio de apalancamiento financiero es superior a 1 representa que es rentable obtener financiación ajena, mientras que si es menor a 1 denota que el coste de la financiación ajena hace que la rentabilidad sea inferior que si solo se invirtiera capital propio (ver gráfico 2).

El indicador relación deuda a capital (DE) refleja los siguientes resultados: Continental con 0,82; Difare con 4,65; Export Plantain con 2,31; Pronaca con 0,59; La Fabril con 2,31; Nestlé con 8,87; Molinos Champions con 0,52 y La Esperanza con 4,00; es por ello que se midió el grado en que una empresa adquiere deudas como medio de apalancamiento, lo que significa que, mientras más alta sea la financiación, su crecimiento con deuda irá incrementando y por tanto las prácticas de apalancamiento agresivo se asocia con altos niveles de riesgo (ver gráfico 2).

Para la rotación de capital (CTO) los promedios obtenidos fueron: Continental con 0,91; Difare con 2,35; Export Plantan con 1,45; Pronaca con 1,34; La Fabril con 1,54; Nestlé con 2,17; Molinos Champions con 1,55 y la Esperanza con 0,23; considerando que, si el índice de rotación es positivo, significa que la empresa está gestionando de forma eficiente los activos y pasivos a corto plazo, lo cual le sirve para respaldar la cantidad de ventas (ver gráfico 2).

Gráfico 2. Comportamiento de los índices de Estructura de Capital

Nota: Comportamiento de la estructura de capital en las empresas comerciales.

Fuente: Elaboración propia

Análisis Estadístico Descriptivo

El propósito del análisis estadístico descriptivo fue aportar en el estudio empírico, mismo que permitieron esclarecer los hallazgos detectados. La tabla 1 mostró que hay signos negativos para los valores mínimos, por ejemplo, se observó que alguna de las empresas ha operado con pérdidas durante el año fiscal. La primera fila de la tabla muestra la media de las variables, incluido el margen de beneficio (PM = 0,025); el retorno del capital (ROE = 0,153); el retorno de los activos (ROA = 0,031); Endeudamiento total (ENT = 0,634); el apalancamiento financiero (FL = 0,356); el índice de deuda/capital (DE = 3,01) y el índice de rotación de capital (CTO = 1,444). El valor medio de 3,0096 del ratio de relación deuda a capital (DE) mostró que, en el Ecuador, en promedio, las empresas usan 3 veces la deuda en su estructura de capital. También se analizó que el ROE promedio de las firmas es de 15,31% durante el período 2016-2020.

El margen de utilidad promedio de las empresas es del 24,27 % de las ventas durante el período analizado. El ROA promedio es 3,16 % y el índice de rotación de capital promedio rotó más de una vez, y el índice FL de las empresas en 2016-2020 fue de 35,57, lo que indicó el efecto de la deuda a largo plazo en el valor de las empresas seleccionadas. La segunda fila de la tabla explica la mediana de las variables dadas, misma que se define como el valor medio de los datos cuando se organizan en orden ascendente o descendente (Silva et al., 2018). La tercera fila indicó el comportamiento de las variables desde su valor medio, al pasar por la desviación estándar, La quinta y la sexta fila brindaron detalles de las proporciones de las empresas en términos de valores mínimos y máximos, respectivamente.

Tabla 2. Estadístico descriptivo (2016-2020)

Nota. Los datos fueron obtenidos mediante el análisis del software estadístico SPSS.

Fuente: Elaboración propia

Análisis estadístico de convergencia y discriminancia

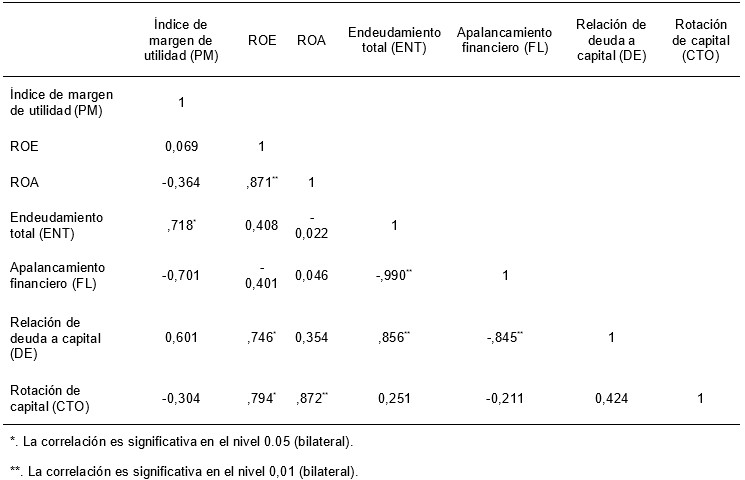

El método de Pearson fue diseñado para relacionar valores, que miden el grado de relación lineal entre cada par de variables. Los valores de correlación se pueden ubicar entre valores inferiores a 1 y superiores a 1. De ser el caso, si las dos variables aumentan o disminuyen al mismo tiempo, el valor de correlación tiende a ser positivo, mientras que, si una variable aumenta y la otra disminuye, el valor de correlación es negativo (Ceballos et al., 2020).

La estructura de rangos para verificar la correlación entre variables estipula que: de 0 a 0,25 no existe relación o es escasa, cuando el rango se encuentra entre 0,26 a 0,50 existe una relación baja y si el rango se encuentra entre 0,51 a 0,70 la relación es moderada, por otra parte, si el rango está de 0,71 a 0,80 la relación es buena y al encontrándose en entre de 0,81 a 1 la relación es alta - perfecta (Lagos et al., 2018).

Los datos obtenidos evidenciaron una correlación alta entre el ROA y ROE con 0,871 para la variable de Rentabilidad, así también la relación de capital (CTO) y ROA con 0,872, y relación deuda capital (DE) contra endeudamiento total (ENT) con 0,856 para la variable de Estructura de Capital con un nivel de relación P inferior al 1% de error y el 99% de confianza. En tal virtud se evidenció un efecto relativamente positivo, ya que los dos indicadores financieros tienden a subir y se encuentran en un rango superior a 0,81.

La rotación de capital (CTO) por su parte reflejó una correlación buena con respecto al ROE con un valor de 0,794; relación deuda a capital (DE) y ROE con 0,746 y endeudamiento Total (ENT) contra margen de utilidad (PM) con 0,718. Resultados que generó un nivel de significancia inferior al 5% de error y el 95% de confianza, encontrándose en un rango superior a 0,71 con un efecto positivo para las correlaciones obtenidas.

Las correlaciones reflejadas no presentaron problemas en nuestro análisis empírico, por el contrario, ayudaron a verificar la existencia de una relación alta entre la rotación de capital (CTO) y el ROA. Esta correlación muestra la incidencia de las dos variables en estudio, cabe recalcar que la variable independiente obtuvo mayor protagonismo, puesto que la segunda relación alta- perfecta se evidenció entre ROA y ROE. En tal virtud el análisis de resultados muestra que las empresas en estudio mantuvieron una rentabilidad estable para el periodo seleccionado, es así que, en caso de adquirir una deuda, tiene posibilidad de cubrir sus obligaciones sin acercarse a un riesgo crediticio con entidades financieras.

Tabla 3. Matriz de correlación de Pearson (2016-2020)

Nota. Los datos fueron obtenidos mediante el análisis del software estadístico SPSS.

Fuente: Elaboración propia

Análisis de regresión lineal

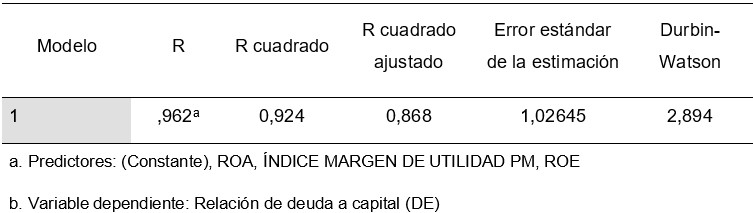

Al realizar el análisis estadístico reflejó 96% de aceptación del modelo de regresión detallado (ver tabla 4). Por su parte, toma la relación de deuda a capital (DE) como indicador representativo de la variable independiente, y los predictores contra ROA, PM y ROE correspondientes a los indicadores utilizados en la variable dependiente. El modelo presenta una confiabilidad del 87% con un coeficiente de Durbin-Watson superior a 2, valores acordes a los datos estipulados para aceptar el modelo.

Tabla 4. Resumen del modelo

Nota. Los datos fueron obtenidos mediante el análisis del software estadístico SPSS.

Fuente: Elaboración propia

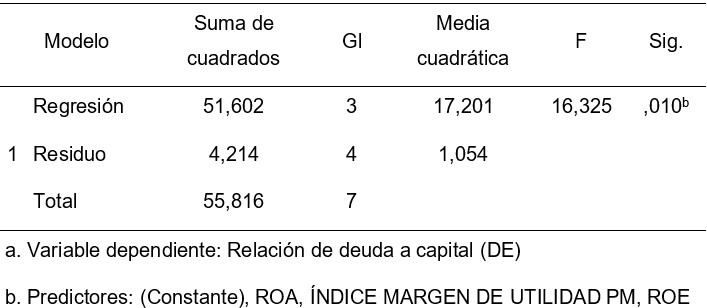

El análisis de varianza Anova (ver tabla 5) comprobó la relación entre las variables de estructura de capital y rentabilidad, en el que demuestra la comprobación de hipótesis, con un resultado de 0,01 para el nivel de significancia. La regla de decisión menciona que de ser inferior a 0,05 se rechaza la hipótesis nula y se acepta la hipótesis alternativa (Leavy , 2017). Por tal motivo, la hipótesis alternativa H1 fue aceptada, es decir existió una correlación alta entre la Estructura de capital y la rentabilidad de las empresas comerciales, lo que conllevó un efecto positivo en la identificación de un posible riesgo de crédito, de tal manera, la varianza se ajustó acorde a la prueba Fisher, puesto que, dicha prueba según (Triola, 2018) refiere a cada una de las probabilidades que se obtiene bajo la hipótesis nula H0 de independencia de las dos variables que se están considerando en el estudio. En tal virtud el resultado generado fue de 16,33 que permitió comprobar la aceptación de datos.

Tabla 5. Matriz de modelo ANOVA

Nota. Los datos fueron obtenidos mediante el análisis del software estadístico SPSS.

Fuente: Elaboración propia

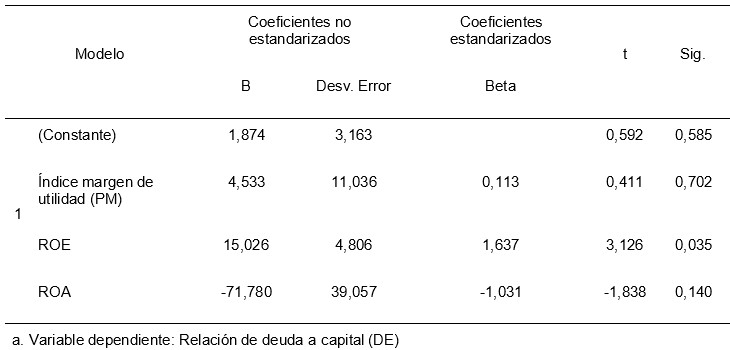

La matriz de coeficientes permitió identificar las correlaciones del indicador relación deuda a capital (DE) representativo de la variable independiente frente a las ratios de rentabilidad. El valor en el nivel de significancia aceptable corresponde al ROE, con un valor de 0,04; denotando un porcentaje inferior al 5% con un coeficiente beta de 1,637 lo cual indica que estas variables se encuentran influyendo de manera directa entre sí. La rentabilidad se proyectó con relación a la estructura de capital (ver tabla 6).

Tabla 6. Matriz de coeficientes

Nota. Los datos fueron obtenidos mediante el análisis del software estadístico SPSS.

Fuente: Elaboración propia

Discusión

El resultado principal del estudio reflejó que la estructura de capital influyó positivamente en la identificación del riesgo de crédito, por lo que se aceptó (H1), en el estudio de (Urbina, 2017) señala que el riesgo de crédito debe ser evaluado mediante provisiones por préstamos incobrables, Altman´s Z-score, porcentaje de cartera de crédito vencida, mismo que detalla un enfoque de medición el riesgo de crédito por el índice de morosidad, lo que denota que la cantidad total de préstamos en mora que el prestatario mantiene con instituciones financieras en relación al importe total de préstamo, de tal forma en la investigación se analizó el indicador relación deuda cápita (DE) como otra forma de identificación de un acercamiento al riesgo de crédito.

El estudio seleccionó una muestra de 8 empresas comerciales con mayor auge en el Ecuador, las cuales se obtuvieron mediante un análisis no probabilístico por conveniencia, con el propósito de analizar la existencia de riesgo de crédito, mismo que se hizo referencia a la probabilidad de pérdida debido al incumplimiento en los pagos de cualquier tipo de deuda por parte del deudor; para su determinación se mide la estrecha relación con el prestamista, ya que debe utilizar una herramienta para evaluar al prestatario y no incurrir al incumplimiento de la contraparte con respecto al pago parcial, no pago o la falta de oportunidad de pago (Leavy , 2017).

Dado los sistemas vigentes de identificación y calificación de las solicitudes de crédito, el índice de morosidad es utilizado para la identificación de riesgo de crédito de los prestatarios, según (Mishra & Dasgupta, 2019) el nivel de capitalización, el nivel total de exposición al riesgo, el tamaño, los gastos de administración y la mezcla de actividades son parte de los factores determinantes de la rentabilidad, de tal manera en la investigación el cálculo de indicadores se convierte en una variable que impacta de manera significativa a la rentabilidad analizada por las entidades financieras para el otorgamiento de créditos.

El retorno sobre activos se convirtió en el indicador de la determinante con mayor impacto en la estructura de capital como (Montalván, 2019) expone que un ROA adecuado indica la capacidad con la que las empresas generan beneficios por medio de sus activos y la eficacia en la gestión de sus recursos disponibles, reflejado la forma en que las firmas financia sus activos a través de recursos propios o de tercero. Es por ello que las empresas estudiadas demostraron que cuentan con una rentabilidad estable, manteniendo la posibilidad de adquirir obligaciones financieras con capacidad de cubrir sus deudas.

El indicador de relación de deuda a capital (DE) se consideró como el ratio financiero clave para la variable independiente, puesto que, en el análisis de regresión resultó el indicador con mayor incidencia en la rentabilidad, al reflejar más grados de confianza. Según la investigación de (Romero, 2018) señala que la razón deuda a capital influye en la rentabilidad y por consiguiente en la posibilidad de un riesgo crediticio, ya que se analiza la deuda que mantienen las firmas para financiar sus activos. Por consiguiente, el resultado del cálculo de los indicadores mencionados, permitieron demostrar si existe un acercamiento al riesgo de crédito, contemplando que la Estructura de capital tiene correlación directa con los índices de rentabilidad total de una empresa. El modelo planteado es aceptable, puesto que los resultados arrojados contribuyen en la toma de decisiones gerenciales.

Conclusiones

La presente investigación comprobó que las empresas comerciales del Ecuador mantienen un rendimiento empresarial adecuado, lo que generó una influencia positiva para analizar un posible acercamiento al riesgo de crédito, por medio del cálculo de indicadores financieros. Al examinar la incidencia de la estructura de capital y rentabilidad, se determinó los grados de significancia adecuados entre variables, mediante la aplicación del método de correlación y regresión por medio del cálculo de coeficientes.

Una vez observada la información financiera proporcionada por la Superintendencia de Compañías con relación a las empresas comerciales para el periodo 2016-2020, se verificó que no es llevada de forma clara, confiable y comparable, debido a que, no existe una estandarización de formatos. Se evidenció que los valores ingresados en los formularios no concuerdan con los presentados en el informe de auditoría, en tal virtud, estas irregularidades causaron inconvenientes al momento de la extracción de datos para el cálculo respectivo de los índices financieros necesarios en la ejecución del ejercicio práctico que conlleva la investigación.

Finalmente, se identificó que, debido a la influencia de la estructura de capital para la toma de decisiones gerenciales, los futuros investigadores deberían analizar la estrecha relación entre la rentabilidad y liquidez enmarcada en la adquisición de deuda por parte de entidades financieras. Este criterio nace del análisis financiero realizado sobre las cifras de rentabilidad y (DE), el cual demostró que las empresas del sector comercial, pese que al haber atravesado por el período de recesión económica ocasionado por el Covid-19, su rentabilidad se mantiene estable, con bajas probabilidades de apalancarse, es importante tomar en consideración que en ámbitos económicos las firmas pueden ser rentables pero no mantener una liquidez adecuada, lo que conlleva a un riesgo crediticio, por consecuencia de sus limitados fondos para hacer frente a las obligaciones financieras.

Referencias

Apaza, E., Salazar, E., & Lazo, M. (2020). Apalancamiento y rentabilidad: caso de estudio. Revista De Investigación Valor Contable, 6(1), 9-16.

Asencio , L. R., González , E., & Lozano, M. (2017). El inventario como determinante en la rentabilidad de las distribuidoras farmacéuticas. Retos, 7(13), 123. Obtenido de https://doi.org/10.17163/ret.n13.2017.08

ASOBANCA. (2021). Noticia. Obtenido de https://asobanca.org.ec/destacadas/afectaciones-en-el-comercio-tras-la-pandemia/

Barrera Liévano, J., Parada Fonseca, S., & Serrano Serrato, L. (2020). Análisis empírico de la correlación entre la Razón Deuda/Patrimonio y la Razón de Margen de Utilidad Neta en Pequeñas y Medianas Empresas. Revista de métodos cuantitativos para la economía y la administración de empresas , 99–115.

Barreto, G. (2020). Análisis financiero: factor sustancial para la toma de decisiones en una empresa del sector comercial. Revista Universidad y Sociedad, 12(3), 129-134.

Ceballos, C., Montes, L., & Fernández, H. (2020). Contraste de metodologías para la estimación de la estructura de capital óptima en empresas colombianas. Revista Espacios, 41(8), 8.

CEPAL. (18 de Marzo de 2021). Acciones para fortalecer la Agenda 2030 para el Desarrollo Sostenible . Obtenido de https://repositorio.cepal.org/bitstream/handle/11362/46682/6/S2100125_es.pdf

Ekos Negocios . (17 de mayo de 2021). Ecuador Productivo. Obtenido de https://www.ekosnegocios.com/articulo/ecuador-productivo-2021

Fernández, G. (2019). Análisis del riesgo país para economías PYMES. Buenos Aires: In XX Simposio Argentino de Inteligencia Artificial.

Garzozi, P. R., Perero, T. J., Rangel, L. E., & Vera, A. J. (2017). Análisis de los indicadores financieros de los principales bancos privados del Ecuador. Revista de Negocios & PyMES, 3(9), 1-16. Obtenido de http://www.ecorfan.org/spain

Granda, A. V. (2018). Sistemas de control financiero y su evolución en el Ecuador. Revista de Derecho(35), 31-51.

Gutiérrez, H., Morán, C., & Posas, R. (2019). Determinantes de la estructura de capital: un estudio empírico del sector manufacturero en Ecuador. Contaduría y administración, 64(2).

Ibarra, C. M., González, T. L., & Demuner, F. M. (2017). Competitividad empresarial de las pequeñas y medianas empresas manufactureras de Baja California. Estudios fronterizos, 18(35), 107-130. Obtenido de https://doi.org/10.21670/ref.2017.35

Lagos, D., Betancourt, J., & Gómez, G. (2018). Relación entre gobierno corporativo, control familiar y desempeño en empresas colombianas. Innovar, 28(69), 85-98.

Leavy , P. (2017). Diseño de la investigación: métodos cuantitativos, cualitativos, mixtos, enfoques de investigación participativa basados en las artes y basados en la comunidad. La prensa de Guilford.

Loaiza, M. V., Usuga, G. J., Correa, M. D., & Betancur, R. Y. (2019). Determinantes del uso de herramientas financieras: análisis desde las finanzas personales. Science of Human Action, 4(1), 33-58. Obtenido de doi:https:// doi.org/10.21501/2500-669X.3118

Loor, M., & Muyulema, J. (2021). La gestión de calidad y su incidencia en la rentabilidad. Caso empresa “Aseos Delfín S.A". 593 Digital Publisher CEIT, 6(6), 582-598. Obtenido de https://doi.org/10.33386/593dp.2021.6.823Descargar

López, E., Pérez, L., Amado, F., & Castillo, Y. (2020). Indicadores de rentabilidad, endeudamiento y ebitda en el entorno de la inversión en las plataformas tecnológicas. Un estudio en administradoras de fondos de pensiones. Facultad de Ciencias Económicas y Empresariales, 20(1), 61-75.

Mishra, S., & Dasgupta, R. (2019). Impacto cruzado del apalancamiento y el desempeño de la empresa: economías desarrolladas vs economías basadas en bancos fronterizos. Finanzas gerenciales, 45(8), 982-1000.

Molina, P., Botero, S., & Montoya, A. (2017). Estudios de rendimiento en las empresas de familia. Una nueva perspectiva. Estudios Gerenciales, 33(142), 76-86. Obtenido de https://doi.org/10.1016/j.estger.2016.10.009

Montalván, J. (2019). Determinantes de la Estructura de Capital: Un Análisis de las Pymes Ecuatorianas con Financiamiento en el Mercado de Valores. X-Pedientes Económicos, 3(7), 57-75.

Mosquera, A., & Cabezas, C. (2021). El efecto escudo fiscal como determinante de la estructura de capital y la generación de valor: un análisis empírico para el mercado colombiano. Apuntes Contables, 28(4), 59-78.

Pico, G. E., Suárez, M. K., & Tomalá , R. C. (2017). La planificación presupuestaria y su incidencia en la gestión financiera en las empresas de la provincia de Santa Elena. Revista de Planeación y Control Microfinanciero, 3(9), 1-10.

Ramírez, L., & Palacín, M. (2018). El estado del arte sobre la teoría de la estructura de capital de la empresa. Cuadernos de Economía, 37(73), 143-165.

Rodríguez, P. N., & Campuzano, J. C. (2018). Determinantes de la rentabilidad financiera en el sector de consumo del Ecuador y su estructura de capital. X-pedientes Económicos, 2(4), 6-23.

Romero, M. J. (2018). Análisis a los estados financieros de empresas camaroneras en la provincia de El Oro, Ecuador. INNOVA Research Journal, 3(9), 112-125.

Servicio de Rentas Internas. (7 de Octubre de 2021). Consulta en Saikua.

Silva, O., Garcia, M., & Macas, M. (2018). Perspectivas de la Administración Financiera del Capital de Trabajo como instrumento necesario en la evolución de las MiPyMEs. Perspectivas, 39(42), 1-13.

Triola, M. F. (2018). Estadística (Doceava ed.). México: Pearson Educación de México, S.A.

Urbina , M. (Julio de 2017). Determinantes del Riesgo de Crédito bancario: Evidencia en Latinoamérica. Obtenido de http://repositorio.uchile.cl/bitstream/handle/2250/149796/Urbina%20Poveda%20Myriam. pdf?sequence=1&isAllowed=y

Villegas, G. E., Hernández, C. M., & Salazar, H. B. (2017). La medición del capital intelectual y su impacto en el rendimiento financiero en empresas del sector industrial en México. Contaduría y Administración, 62(1), 184-206. Obtenido de doi:https://doi. org/10.1016/j.cya.2016.10.002

©2022 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de:

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |