Responsabilidad Social Corporativa de las Cooperativas de Ahorro y Crédito y el Comportamiento del Consumidor: Análisis de Caso

Buenaño Remache, Luis Renato 1 Universidad Técnica de Ambato luisrenatobuenanoremache@gmail.com https://orcid.org/0000-0003-0828-8283

Guangasi Chango, Henry Stalin 2 Universidad Técnica de Ambato nesi.stalin.401@gmail.com https://orcid.org/0000-0002-2604-4357

León Saltos, Amparito Cecilia3 Universidad Técnica de Ambato leonamparo@uta.edu.ec https://orcid.org/0000-0001-7047-471X Recibido: 12/11/2021 Aceptado: 13/02/2022

RESUMEN

Las cooperativas de ahorro y crédito se encuentran en constante expansión y requieren adaptarse a las exigencias y necesidades de los consumidores financieros, por tal razón, el objetivo de la investigación fue medir el nivel de conciencia de responsabilidad social y el comportamiento del consumidor de servicios financieros de las cooperativas de ahorro y crédito en la provincia de Tungurahua. La investigación fue aplicada a 130 socios cooperativistas de la cooperativa de ahorro y crédito VISANDES. No obstante, se utilizó el método estadístico multivariante de análisis factorial exploratorio para el estudio de las variables de responsabilidad social (éticas, económicas, legales y discrecionales). Los resultados revelaron la educación financiera, el cuidado del entorno y la sociedad deben ser elementos que denoten presencia en la conciencia del consumidor del 54%. Se concluye que, las cooperativas deben prestar atención en sus futuros programas de responsabilidad social para proteger a sus socios de manera financiera y social.

Palabras clave: Comportamiento del consumidor; cooperativas de ahorro; economía social.

ABSTRACT

Savings and credit cooperatives are constantly expanding and need to adapt to the demands and needs of financial consumers, for this reason, the objective of the research was to measure the level of awareness of social responsibility and the behavior of the consumer of financial services. of savings and credit cooperatives in the province of Tungurahua. The research was applied to 130 cooperative members of the VISANDES savings and credit cooperative. However, the multivariate statistical method of exploratory factor analysis was used to study the variables of social responsibility (ethical, economic, legal and discretionary). The results revealed financial education, care for the environment and society should be elements that denote a presence in the consumer's consciousness of 54%. It is concluded that cooperatives must pay attention in their future social responsibility programs to protect their members financially and socially.

Keywords: Consumer behavior; credit unions; social economy; corporate social responsibility; institutional management.

Introducción

El presente trabajo se basa en las teorías de la Responsabilidad Social Corporativa para poder medir el desempeño de las COACS ecuatorianas a través de su comportamiento en el mercado. La responsabilidad social corporativa (RSC) ha cobrado impulso como un nuevo concepto relacionado con el impacto social de las empresas comerciales y se ha convertido en una noción popular entre las partes interesadas, como gerentes, acreedores, inversores, proveedores, clientes, empleados y legisladores Mathuva & Kiweu, (2016). Por otro lado, la crisis financiera por COVID-19 ha demostrado que el concentrarse en los resultados financieros sin tener en cuenta otros aspectos que pueden conducir al fracaso Rosero, Almeida, & Reyes, (2021).

Por lo tanto, la RSC tiene como objetivo lograr un equilibrio entre los objetivos financieros y no financieros de las corporaciones, mientras actúa en el mejor interés de la sociedad en su conjunto, además la RSC es un componente esencial de la práctica empresarial, puesto que, hoy en día abarca una amplia gama de teorías diferentes y una proliferación de enfoques complejos y poco claros Arcas & Briones, (2017).

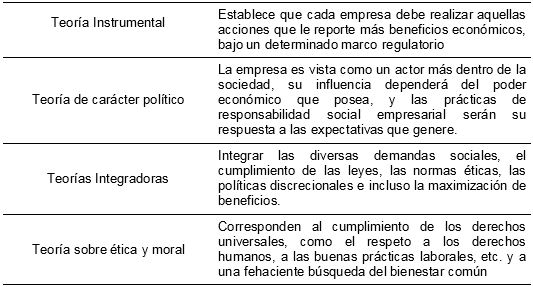

Para ello los autores Chávez , Pérez, & Pérez (2020) en su memoria de trabajo final indican que la RSC clasifica las teorías en 4 grupos que son: (a) teorías instrumentales, en las que la corporación es vista únicamente como un instrumento para la creación de riqueza y sus actividades sociales solo como un medio para lograr resultados económicos; (b) las teorías políticas, que se ocupan del poder de las corporaciones en la sociedad y del uso responsable de este poder en la arena política; (c) teorías integradoras, en las que la corporación se enfoca en satisfacer las demandas sociales; y (d) teorías éticas, basadas en las responsabilidades éticas de las corporaciones hacia la sociedad.

Este estudio adopta teorías éticas, definiendo la RSC como la responsabilidad de las empresas por su impacto en la sociedad Comisión Europea (2015). En particular, la RSC implica un triple resultado, un marco que incluye los aspectos económicos, sociales y ambientales del negocio, cuyo objetivo en la responsabilidad social y los principios éticos en la banca comercial, es alinear los emprendimientos comerciales rentables con las necesidades de la sociedad y contribuir así a un mundo más sostenible, siguiendo las recomendaciones del Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD) Acosta, Lovato, & Buñay, (2018).

Para Montañés (2018) dadas las características específicas del negocio bancario, la percepción de las actividades en el área de responsabilidad social es un campo importante de la investigación de mercados para las empresas que invierten en tales actividades, además muchos académicos consideran el desempeño social de las empresas como un elemento importante que da forma a las percepciones de los diferentes interesados y guía sus comportamientos. Sen & Korschun (2016) indican que la evidencia empírica ha demostrado que la RSC, refleja las actividades y el estado de una empresa en relación con su obligación social y de las partes interesadas y es un componente importante del desempeño social, que tiene un impacto significativo en los resultados de las principales partes interesadas, como la confianza del cliente, la lealtad, el boca a boca, la intención de compra y la satisfacción de los empleados.

En otro orden de ideas, Agirre & Gómez (2019) no tienen duda que el revelar información acerca de las actuaciones en temas de responsabilidad social, se ha convertido en una medida del cambio social de las empresas alrededor del mundo y que la transparencia informativa en la gestión y el comportamiento ético son consistentes con el desarrollo sostenible de una empresa, así como también contribuye a mejorar el bienestar y calidad de vida de una sociedad. Es decir, se trata entonces de justificar, por un lado, la responsabilidad de la actuación de las empresas ante la sociedad, y al mismo tiempo cumplir las expectativas y deseos de sus grupos de interés a través de la revelación y transparencia de la información Muñoz-Martín, (2013).

Por su parte, Vargas y Díaz (2016) argumentan que, cuando se habla de instituciones financieras, la transparencia de información debe ser un requisito indispensable que permita no solo el crecimiento económico, sino de valores como la confianza y credibilidad para sus clientes y la sociedad en general. Lizarzabura y Brio (2016) indican que la responsabilidad social es necesaria para crear y mantener la confianza en las instituciones financieras, por lo que, esto implica la obligación de divulgar información a través de reportes sociales, práctica que con el paso de los años ha sido ampliamente aceptada por las empresas del mundo.

Bajo este contexto, se puede constatar que las cooperativas de ahorro y crédito son instituciones que, a través de la intermediación financiera, benefician a sus asociados a través de diferentes servicios, permitiendo mejorar la calidad de vida de miles de personas, que ven al cooperativismo como una alternativa diferente al capitalismo, y tienen especial atención en este estudio Peña, (2012). Cabe mencionar que, la responsabilidad social no ha sido adoptada como una estrategia de gestión institucional, sino que se consideran por idiosincrasia socialmente responsables desde su creación. De ahí, el interés de conocer ¿Cuál es el nivel de responsabilidad social de las cooperativas de ahorro y crédito del Ecuador?

Para contestar esta interrogante, la investigación tiene por objetivo medir el nivel de conciencia de responsabilidad social y el comportamiento del consumidor de servicios financieros de las cooperativas de ahorro y crédito en la provincia de Tungurahua.

Al explorar el beneficio adicional de forma empírica, los autores no solo ofrecen alguna verificación de muchos de los resultados previstos de participar en la RSC, sino que también la relación entre la responsabilidad social corporativa de las cooperativas de ahorro y crédito y el comportamiento del consumidor.

Responsabilidad social corporativa

La RSC expresó que la responsabilidad social corporativa cambia en torno a conductas primordiales de las empresas y la responsabilidad por su impacto total en las sociedades en las cuales operan Kowszyk, Besnier, Haddad, Maher, & Meneses, (2015). Una empresa socialmente responsable es la que saca adelante un negocio de forma rentable, considerando en su totalidad los efectos ambientales, sociales y económicos positivos incluso negativos que generan impacto en la sociedad García & Madero, (2016). La Comisión de las Unidades Europea (2011) establece la Responsabilidad Social Empresarial como la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y las relaciones con sus interlocutores.

La responsabilidad social corporativa es una forma de gestión definida por la relación ética y transparente de la empresa con todos los públicos con los cuales se relaciona, y por el establecimiento de metas empresariales compatibles con el desarrollo sustentable de la sociedad, preservado recursos ambientales y culturales para las futuras generaciones, respetando la diversidad y promoviendo la reducción de las desigualdades sociales (Barrera, 2017).

Tabla 1. Teoría de la Responsabilidad social corporativa

Fuente. Adaptado de Garriga y Melé (2004)

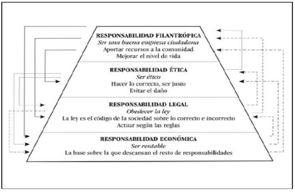

La teoría de la pirámide de la RSC desarrollada por Carroll (1979) plantea cuatro grupos de responsabilidades sociales de las empresas, vistas como cuatro niveles de una pirámide. Las responsabilidades que se encuentran en el fondo de la pirámide son la base sobre la que se desarrollan los demás tipos de responsabilidades. Las cuatro clases de responsabilidades son: económicas, legales, éticas y filantrópicas Alvarado & Sclesinger, (2008). De acuerdo dicha Teoría, la responsabilidad social empresarial involucra la ejecución simultánea de las responsabilidades económica, legal, ética y filantrópica, lo que conlleva a la empresa a conseguir ganancias, cumplir la ley, ser ética y proceder como un ejemplar ciudadano corporativo (ver figura 1).

Figura 1. Pirámide de RSC

Fuente: Adaptado del modelo teórico de Carroll (1979). Pirámide de la responsabilidad social corporativa.

La RSC no se concibe sólo como filantropía o normativa legal dentro de las organizaciones, sino también como la integración de la extensión de ética, principios y valores, protección del medio ambientales, bienestar de los grupos de interés y relación con el cliente o consumidor (Alvarado & Sclesinger, 2008). Siendo el punto de partida para ordenar una discusión que lleve a construir propuestas que permitan generar impactos positivos tanto a la sociedad como al medio ambiente, de igual forma el comportamiento de los directivos y profesionales que participan en la toma de decisiones en diferentes cooperativas de carácter público o privado deben asimilar condiciones claves que serán determinantes para desarrollo de la región (Hualde, 2016).

Figura 2. Categorización de la responsabilidad social

Fuente: Adaptado de (Baza & Alvarado, 2016). Categorización de las variables inherentes a la responsabilidad social empresarial.

De acuerdo con la Teoría de la Pirámide establecida por Carroll, la responsabilidad social empresarial involucra la ejecución simultánea de las responsabilidades económica, legal, ética y filantrópica, lo que conlleva a la empresa a conseguir ganancias, cumplir la ley, ser ética y proceder como un ejemplar ciudadano corporativo (Alvarado & Sclesinger, 2008).

El concepto de responsabilidad social de la empresa puede variar con el tiempo y ser sustituido por otros enfoques diferentes, tales como correspondencia social, actuación social, política pública, ética o dirección de grupos de interés. El de toda la sociedad es el de definir las clases de responsabilidades que los directivos y las empresas tienen hacia los grupos con los que realizan transacciones e interactúan más frecuentemente Valenzuela, Jara, & Villegas, (2016).

Dimensiones de la Responsabilidad social corporativa. Carroll (1979) desarrolló la teoría de la pirámide donde plantea cuatro clases de responsabilidades sociales de las empresas, vistas como una pirámide. Las cuatro clases de responsabilidades son: económicas, legales, éticas y filantrópicas:

Dimensión 1: Responsabilidades económicas. Teniendo en cuenta que el presente estudio se centra en usuarios de un servicio, nos llevan a plantear la responsabilidad social como un concepto que incluye únicamente cuestiones éticas, legales y filantrópicas. Constituyen la base de la pirámide y son entendidas como la producción de bienes y servicios que los consumidores necesitan y desean. Como compensación por la entrega de estos bienes y servicios, la empresa debe obtener una ganancia aceptable en el proceso Valenzuela, Jara, & Villegas, (2016).

Dimensión 2: Responsabilidades Legales. Estas responsabilidades tienen que ver o están relacionadas con el cumplimiento de normas y reglamentos de la ley y de las regulaciones estatales, así como con las reglas básicas según las cuales deben operar los negocios y organizaciones en el mundo Alvarado & Sclesinger, (2008).

Dimensión 3: Responsabilidades Éticas. Se refieren a la obligación de hacer lo correcto, justo y razonable, así como de evitar o minimizar el daño a los grupos con los que se relaciona la empresa (Gulati, 2021). Estas responsabilidades implican respetar aquellas actividades y prácticas que la sociedad espera, así como evitar las que sus miembros rechazan, aun cuando éstas no se encuentren prohibidas por la ley.

Dimensión 4: Responsabilidades Filantrópicas. Comprenden aquellas acciones corporativas que responden a las expectativas sociales sobre la buena ciudadanía corporativa Granada, (2001). Estas acciones incluyen el involucramiento activo de las empresas en actividades o programas que promueven el bienestar social y mejoren la calidad de vida de la población. La diferencia entre las responsabilidades éticas y filantrópicas está en que las primeras surgen porque la empresa quiere cumplir con las normas éticas de la sociedad; mientras que las segundas no son una norma esperada en un sentido ético o moral, sino que 30 representan más bien una actividad voluntaria de parte de las empresas, aun cuando siempre existe la expectativa social de que éstas las sigan González & Flores, (2020).

Comportamiento del consumidor

Los consumidores se pueden distinguir en diferentes clases de compradores promovidos por formas, impulsos y sensaciones distintas que intervienen en el proceso de compra, por lo tanto, el comportamiento del consumidor como las acciones que la persona toma al comprar y usar, productos y servicios; incluyendo los procesos mentales y sociales que anteceden y proceden a estas acciones son completamente variables Cancino, y otros, (2020).

Se revela que a finales de los años noventa con la aparición de los medios electrónicos en primeras instancias para los consumidores era algo novedoso en parte pero a su vez poseían desconfianza por aquellas herramientas, el consumidor mostraba interés al mirar aquella publicidad a través de campañas las cuales en sus inicios no eran de gran relevancia puesto que sentían desconfianza por experimentar los medios electrónicos los cuales no eran tan accesibles y aun no existían las famosas tiendas online Revelo, (2017).

El comportamiento del consumidor ha sido parte de la evolución con el avance del tiempo la tecnología es un factor muy importante en la actualidad porque los hábitos de consumo son distintos como el realizar compras a través de herramientas digitales que crean interés y ahorro de tiempo además de obtener varios beneficios como los famosos descuentos, ofertas que respalda la decisión segura y confiable del cliente Caicedo & Gordón, (2018).

El autor Cascante (2017) menciona que, al momento de buscar, comprar, utilizar, evaluar los productos o servicios de una compra intervienen en el ser humano diversos factores internos, los cuales son analizados desde la perspectiva psicológica como forma de estimulación en la toma de decisión para efectuar la compra.

Según Constante & Valdiviezo (2017) el comportamiento del consumidor está enlazado con la satisfacción de sus necesidades es decir dicho comportamiento parte de una carencia y se desarrolla mediante las necesidades que se desea satisfacer por lo tanto aquel individuo busca alternativas para la posterior adquisición de un producto o servicio.

Los procesos mentales y psicológicos que se manifiestan en las personas e influyen en su comportamiento al momento de elegir un producto o servicio con la finalidad de satisfacer sus necesidades son estudiadas por el comportamiento del consumidor, misma que también analiza el motivo por el cual un consumidor decide utilizar sus recursos como el tiempo, dinero y esfuerzo para conseguir el objetivo, que es la compra Del Monte & Santiago, (2020).

El comportamiento de los distintos consumidores que existen el mercado se entiende como los pensamientos, acciones y actitudes que emprende una persona o grupos de persona en el acto de satisfacer su necesidad o deseo de compra de un producto o servicios utilizando sus recursos como el esfuerzo, tiempo y dinero Revelo, (2017).

Consumo sostenible

El consumo sostenible se trata básicamente del consumo responsable, de manera diferente y eficiente a razón de no afectar a las futuras generaciones y sin poner en riesgo al entorno y buscando satisfacer fundamentalmente a las necesidades básicas de una población, además es importante saber que en ciertos países el consumo es desmedido y sin ningún tipo de regulación mientras que en otros países el consumo es necesario para la vida misma Pujadas, y otros, (2017).

Comportamiento del consumidor en tiempos de covid-19

En enero de 2020, el mundo entero presencio la aparición del Covid-19 en China, y desde entonces se ha ido propagando a todos los países del mundo hasta oficializarse como pandemia el 11 de marzo del 2020, desde entonces el comportamiento de las personas han cambiado rotundamente y como resultado tenemos que las personas han cambiado su forma de vivir y sus prácticas sociales y ha tenido que hacer un mayor uso de ciertos productos y recursos Casco, (2020).

El cambio del comportamiento del consumidor en este tiempo ha sido notable, las nuevas tecnologías y canales de comunicación hay ayudado a hacerle frente a esta situación, además el uso de aplicación como Microsoft Teams, Zoom, Classroom Google han ayudado en el ámbito educativo, formación profesional y reuniones ejecutivas, además se ha visto un incremento por el consumo de entretenimiento al público con aplicaciones como Netflix, Disney Plus y HBO, en el ámbito financiero las personas han optado por aplicaciones de las instituciones financieras que ayudan a realizar las transacciones de manera eficiente y rápida, con un sistema que garantice la confiabilidad y la seguridad de la información Ortega, (2020).

Teorías del Comportamiento del Consumidor

Son los instrumentos que ayudan a comprender el porqué del actuar de los clientes al momento de comprar y adquirir bienes o servicios, con el fin de dar por satisfechas todas aquellas necesidades y deseos presentes para cada individuo Valverde, (2019). Además, Salgado (2019) señala que cada una de las teorías estudian a los individuos, su acciones y comportamientos que nos motivan a comprar, además de el por qué determinan y escogen un producto o servicio determinado.

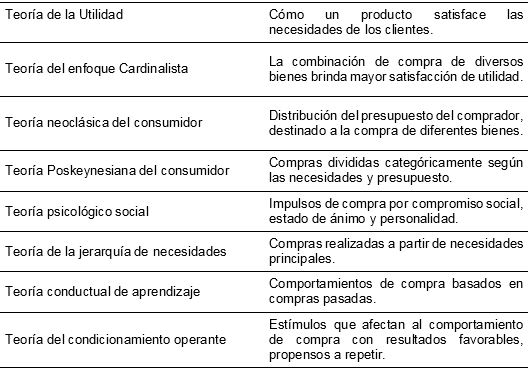

Muchos investigadores concuerdan en que son 8 las teorías del comportamiento del consumidor.

Tabla 2. Teorías del Comportamiento del Consumidor

Fuente:Elaboración propia (2022)

Como lo menciona la tabla 2, la gestión del comportamiento del consumidor ayudan a las empresas a comprender el actuar de sus clientes, además de conocer el tipo de comportamiento de cada consumidor, siendo esto la clave para analizar a los consumidores y entender cómo piensan, de esta manera poder llegar a ellos desde una marca, producto o servicio, generando impacto y brindando mayor satisfacción a través de diferentes estrategias a las cuales se puedes llegar por medio de diferentes estudios de estas teorías Becerra & Navarrete, (2020).

Los autores Valencia (2020) y Salgado (2019) llegan a la conclusión que la Teoría de la Utilidad y la Teoría de la Jerarquía de Necesidades, son las Teorías más estudiadas, mismas que pueden ser estudiadas en todos los individuos del entorno social, ya que los consumidores la mayoría de veces realizan compras basada en necesidades primordiales, seleccionando siempre bienes de calidad que sean duraderos o a subes los bienes más económicos, pero que pueden satisfacer sus necesidades completamente.

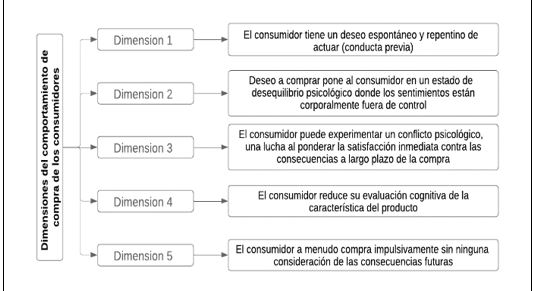

Dimensiones del comportamiento de compra de los consumidores

Las dimensiones del comportamiento de compra viene predicha por el tipo de producto y el conocimiento que tiene el consumidor, es así que, Denegri et al. (1999) distinguieron la compra totalmente planeada en donde tanto la marca como el producto han sido seleccionados previamente, y la compra no planificada, donde ni el producto ni la marca han sido pensados. Asimismo, estableció diferencias entre la compra por impulso y la que no es por impulso (ver figura 3).

Figura 3. Dimensiones del comportamiento de compra del consumidor

Fuente:Elaboración propia (2022)

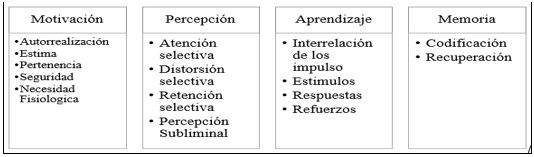

Categorización del comportamiento del consumidor

La figura resume el modelo de la categorización del comportamiento del consumidor, el mismo que, presenta la elección de compra ante la respuesta a través de estímulos y la influencia de los cuatro procesos que son: motivación, percepción, aprendizaje y memoria. A continuación, se detalla las aristas propuestas por Rodríguez (2014):

La motivación es un conjunto de emociones propias y una reacción a estímulos del ser humano que los lleva a realizar ciertas actividades e influyen en su conducta personal, pertenece a la parte no cognitiva de la mente y en el comportamiento del consumidor es el responsable de canalizar la energía que impulsa a la compra de un producto o servicio (Matamoros & Yashira, 2018).

La percepción del consumidor es la etapa en donde se procesa la información y las sensaciones percibidas del producto o servicio por cualquiera de los receptores sensoriales (ojos, nariz, boca, oídos, piel), esto ayuda a generar una imagen significativa de la empresa en el consumidor (Alvarado & Alonso, 2017).

El aprendizaje es la manera en que los seres humanos cambian su comportamiento y forma de pensar a lo largo de toda su vida, esto se puede dar a través de prácticas, experiencias o imitando las conductas y acciones de otras personas que sean reconocidos como influentes, puede ser sus padres, amigos y otras personas (Suárez & Díaz, 2020).

La memoria es un lugar en la mente de las personas en donde se almacena gran cantidad de información, imágenes, situaciones, experiencias a corto, mediano o largo plazo, según el interés o la importancia, en marketing la memoria del consumidor es importante para poder ofrecer grandes experiencias que después conlleven a la compra y fidelización hacia la marca Alcedo, (2017).

Figura 4. Categorización del comportamiento del consumidor

Fuente: Adaptado de Rodríguez, (2014). Proceso de decisión del consumidor: factores explicativos

Metodología

Método de investigación

Para realizar la investigación se procedió con el análisis de una base de datos de las cooperativas de ahorro y crédito de la zona centro del país. De conformidad a la Superintendencia de Economía Popular y Solidaria (SEPS) (2020), se encuentran 87 Cooperativas de Ahorro y Crédito con Estado Jurídico "Activo" dentro de estos segmentos.

La investigación utilizó el nivel correlacional, puesto que, esta metodología, sugiere ser utilizada en las siguientes características: a) se estableció una relación de causalidad, b) buscó revelar las intenciones reales del consumidor, c) estimó las preferencias individuales por atributos o características de productos que no son observables en el mercado actualmente, d) la decisión de compra sea lo más real posible, e) evaluó la conducta de compra en diferentes circunstancias, f) cuantificó los productos socialmente amigables, y, g) no se dispone de información previa sobre las decisiones y preferencias del consumidor. En la medida que la investigación propuesta reunía todas estas características, se decidió utilizar este diseño no experimental cuantitativo.

Unidad de análisis

Es un análisis de caso en la cooperativa de ahorro y crédito VisAndes, misma que cuenta con 13.000 socios activos en sus agencias dentro de la provincia de Tungurahua. VisAndes dio inicio sus actividades el 3 de mayo del 2010 con el fin de ser una cooperativa sólida, incluyente e innovadora que contribuye al desarrollo de nuestra sociedad, entregando servicios financieros integrales y transparentes, con un equipo profesional y comprometido.

Participantes

La muestra de estudio estuvo conformada por 130 clientes externos de la cooperativa financiera VisAndes. El muestreo aplicado fue no probabilístico por conveniencia, puesto que, se seleccionaron como participantes a las personas que por su propia decisión otorgaron su tiempo para responder la encuesta.

Instrumento

Se aplicó dos cuestionarios, uno con énfasis a la responsabilidad social corporativa y otro al comportamiento del consumidor. El modelo RSE y comportamiento considera los niveles de atributos del producto que busca determinar cómo estas variaciones inciden en su elección. Así como las diferentes combinaciones que se plantearon.

Validación

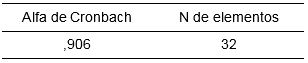

En el proceso de validación del instrumento se procedió a aplicar el coeficiente de confiabilidad de Cronbach. El valor obtenido fue de α=0,91. Dicho de otra manera, el instrumento posee una alta confiabilidad, puesto que, mientras más cercano a 1 sea el valor tiene mayor probabilidad de éxito.

Tabla 3. Confiabilidad del instrumento

Fuente:Elaboración propia (2022)

Nota: El valor fue obtenido de la base de datos procesada en el software estadístico SPSS.

Resultados

Para la construcción del indicador compuesto, se utilizó un análisis preliminar univariado y multivariado para la evaluación de la idoneidad del conjunto de datos y para comprensión de las implicaciones de los rangos y puntuaciones de las opciones metodológicas. Con el fin de construir el índice, se utilizaron 32 preguntas para compilar los diferentes aspectos de la conciencia de responsabilidad social y financiera de los socios cooperativistas.

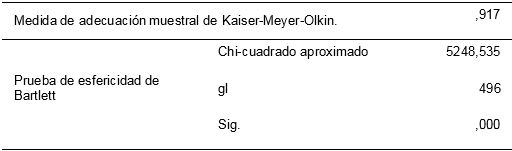

Para probar la consistencia interna de los ítems y juzgar la adecuación del muestreo en una encuesta, se llevaron a cabo pruebas de confiabilidad (alfa7 de Cronbach) y medidas KMO. El método estadístico KMO de Bartlett obtenido fue de 92%. El valor obtenido representó la alta confiabilidad de la escala y viabilidad del constructo teórico.

Tabla 4. Coeficiente KMO de validación de escalas

Fuente:Elaboración propia (2022)

Análisis univariado

En el de diseño instrumental, el Índice se estructuró en 32 indicadores politómicos y asumen valores de 1 a 5. Esto genera, en la mayoría de los casos, distribuciones sesgadas altamente concentradas.

Para el constructo de responsabilidad social se han tomado en cuenta todos los indicadores y asumen el valor 2 para más del 90% de las observaciones de la muestra. El factor económico y conceptos del préstamo comprenden preguntas sobre su conocimiento del monto del préstamo, la duración del préstamo, el monto de la cuota que pagan cada semana y el concepto básico de responsabilidad solidaria.

Las preguntas del segundo subpilar Seguros básicos evalúan el conocimiento de los encuestados sobre el producto de seguros que se les ofrece. Casi el 60% de los encuestados comprende la idea básica del seguro y sus beneficios. También se descubrió que el sesenta y tres por ciento conocía el monto de la prima de seguro que paga junto con la cuota semanal de su préstamo. Sin embargo, el 79% de ellos no estaba al tanto de los pagos y el procedimiento de reclamo de seguro si ocurría una calamidad.

Análisis multivariable

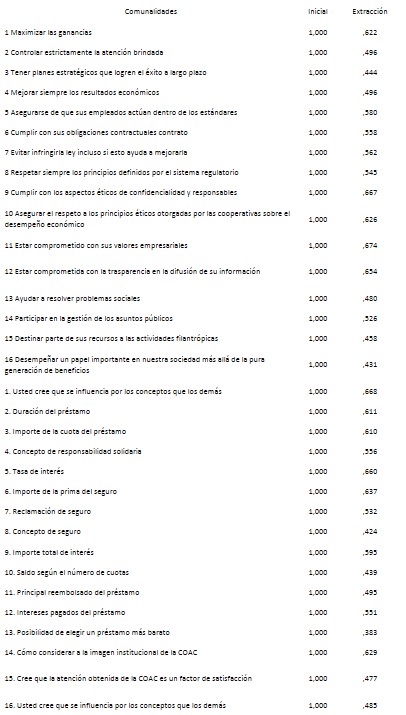

El análisis multivariado, y en particular el Análisis de Componentes Principales (PCA), se utilizó para comparar el marco teórico con el marco estadístico emergente en el conjunto de datos analizados. El Análisis de Componentes Principales requiere que haya alguna correlación mayor a 0.30 entre las variables incluidas en el análisis. Para este conjunto de variables, existen 10 correlaciones en la matriz mayores a 0.30, cumpliendo este requisito.

Para comprobar cuánto tienen en común las variables utilizadas en el análisis con los componentes extraídos, se calculan las comunalidades y se presentan en la:

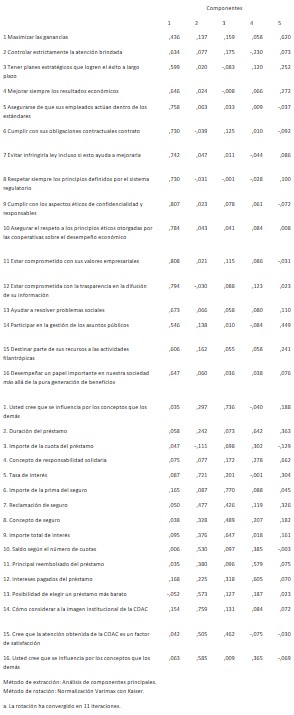

Tabla 5. Matriz de componentes principales

Fuente:Elaboración propia (2022)

Conjunto de datos completo

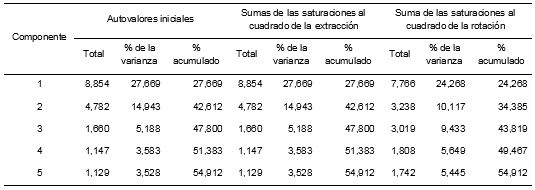

El análisis de componentes principales de los datos revela la presencia de cinco factores relevantes que explican el 54,91% de la varianza del conjunto de datos (Tabla 6).

Tabla 6. Matriz de componentes principales

Nota: Método de extracción de componentes principales.

Fuente:Elaboración propia (2022)

La matriz de correlación de las 9 variables latentes, mientras que, el primer factor por sí solo representa el 24,26% de la varianza total, mientras que el quinto explica solo el 54% de la varianza total. El método de rotación utilizado es el método de rotación Varimax.

La inspección de los factores de carga reveló que los indicadores tienen un poder explicativo significativo y autónomo. Los signos de las cargas correspondientes a todos los componentes son los mismos para todos los indicadores, lo que confirma que los indicadores se correlacionan en la misma dirección con las cinco dimensiones latentes.

Como se esperaba, el primer y segundo componentes están marcados por cargas elevadas en los subpilares filantrópicas, económicas, prestamos, seguros, habilidad informática y habilidad financiera respectivamente, mientras que, el indicador cheap_loan se carga exclusivamente en el componente cinco.

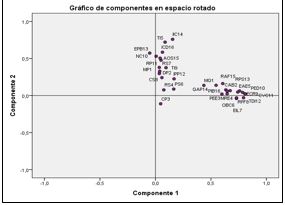

Tabla 7. Matriz de componentes rotados

Nota: Método de extracción de componentes principales.

Fuente:Elaboración propia (2022)

Análisis a nivel de pilar

Se lleva a cabo un análisis similar a nivel de pilar para los pilares Conciencia y Habilidades.

El análisis de componentes principales sugiere la existencia de dos factores relevantes que explican, respectivamente, el 43,82% y 49,47% (en total 54,91%) de la varianza del conjunto de datos. Dado que, este pilar está compuesto por dos subpilares, el hallazgo parece confirmar el marco del índice.

Figura 5. Gráfico de espacios rotados

Nota. La figura es presentada en formato 2D debido a la distorsión de los puntos de dispersión Fuente: Elaboración propia (2022).

Conclusiones

El presente estudio tuvo el propósito de medir el nivel de conciencia de responsabilidad social y el comportamiento del consumidor de servicios financieros de las cooperativas de ahorro y crédito en la provincia de Tungurahua. En este contexto y debido a las crecientes preocupaciones sobre la educación financiera, cuidado del entorno y la sociedad, para la protección del consumidor y los préstamos imprudentes se identificó una conciencia del consumidor del 54%. El objetivo a largo plazo es que las cooperativas puedan convertirse en una herramienta aplicada y útil para el análisis del nivel de conciencia financiera dentro de la implementación de políticas de los socios de microfinanzas.

El trabajo también estableció objetivos de evaluación de responsabilidad social que deben asumir las cooperativas para ser competitivas y entregar un valor agregado a los consumidores financieros. Estos ejes estratégicos mejorarían la conciencia financiera general, hacia las diferentes dimensiones estudiadas. Estos puntos de referencia pueden ayudarlas en términos de realizar intervenciones específicas con respecto a las categorías de indicadores en las que obtuvieron menos puntajes.

Este índice no solo permite la comparación de diferentes instituciones microfinancieras sobre la base de los puntajes de conciencia de sus socios, sino que, también indica a qué área particular de conocimiento y habilidades las cooperativas deben prestar atención en sus futuros programas de responsabilidad social para proteger a sus socios de manera financiera y social.

Referencias consultadas

Acosta, M., Lovato, S., & Buñay, J. (2018). La responsabilidad social corporativa y su rol en las empresas ecuatorianas. Revista La Sallista de Investigación, 107-108.

Agirre, I., & Gómez, I. (2019). The Effects of Corporate Social Responsibility on Customer Loyalty: The Mediating Effect of Reputation in Cooperative Banks Versus Commercial Banks in the Basque Country. Obtenido de Journal of Business Ethics: https://doi.org/10.1007/s10551-017-%203438-1

Alcedo, A. (2017). Marketing social y el comportamiento del consumidor en el recreo tradiciones Huanuqueñas - Huánuco 2017. Universidad de Huánuco

Alvarado, A., & Sclesinger, M. (2008). Dimensionnalidad De La Responsabilidad Social Empresarial Percibida Y Sus Efectos Sobre La Imagen Y La Reputación: Una aproximación Desde el Modelo de Caroll. Estudios Gerenciales, 37-59.

Alvarado, C., & Alonso, I. (2017). Comportamiento del consumidor de los salones de eventos sociales de Trujillo, 2017. Universidad César Vallejo.

Arcas, N., & Briones, A. J. (2017). Responsabilidad Social Empresarial De Las Cooperativas. Unidad de Estudios e Investigación en Economía Social y Cooperativismo Universidad Politécnica de Cartagena (UPCT).

Barrera, E. (2017). La empresa social y su responsabilidad social. INNOVAR, 59-75.

Baza, C., & Alvarado, V. (2016). Categorización de las variables inherentes a la responsabilidad social empresarial sobre los residuos sólidos urbanos de PET generados por las empresas refresqueras en México empleando el índice de severidad de Mendenhall. Revista análisis económico, 12-16.

Becerra, A., & Navarrete, L. (2020). Factores comportamentales del consumidor que influyen en el uso del e-commerce en Bogotá. Nexos, 7-11.

Borja, B., & Villena, F. (2020). La Influencia del neuromarketing en el comportamiento del consumidor actual. Expansión, 7-18.

Caicedo, A., & Gordón, M. (2018). La conciencia fel consunidor en procesos transaccionales de compra y venta en empresas de distribucion de comestibles. Nuestro País, 8-15.

Cancino, Y., Cristancho, G., Palacios, J., Carrillo , J., Castro, M., & Páez , J. (2020). Comparación del comportamiento del consumidor en tiendas de descuento duro y grandes superficies. Revista Espacios.

Caroll, A. B. (1979). A three-dimensional conceptual model of corporate social performance. California: Academy of Management Review.

Cascante, E. (2017). Motivación y adopción de las nuevas tecnologias en el procesonde compra enfocado en el comportamiemto del consumidor en farmacias similares. Nuestro País, 14-16.

Casco, A. (2020). Efectos de la pandemia de COVID-19 en el comportamiento del consumidor. Innovare.

Chávez , A., Pérez, R., & Pérez, M. (2020). Responsabilidad Social Empresarial: análisis descriptivo de las teorías, modelos de comportamientos y su evolución en tiempo de crisis. Universidad de la Laguna.

Comisión de las Unidades Europeas (2011). La integración empresarial a través de la Responsabilidad Social Corporativa. Scielo, 12-16.

Comision Europea. (2015). La Responsabilidad Social Empresarial en el contexto de la relación entre la Unión Europea y la Comunidad de Estados Latinoamericanos y Caribeños.

Constante, D., & Valdiviezo, M. (2017). El sobreendeudamiento y los paradigmas del consumidor financiero responsable y del proveedor financiero profesional¡. RACO, 13-16.

Contreras, I., & Delgado, S. (2020). Brand management y el comportamiento del consumidor digital en las empresa de Transporte. Espacios, 13-17.

Del Monte, L., & Santiago, A. (2020). Efectos de la pandemia de COVID-19 en el comportamiento del consumidor y su influencia en el mivel de ventas de las empresas Nestlé. Proceso, 20-27.

Denegri, M., Palavecinos, M., Ripoll, M., Yánez, V., Fernández, R., Iturra, M., & Ripio, M. (1999). Caracterización Psicológica del Consumidor de la IX Región. Chile: Temuco: Ediciones Universidad de la Frontera.

García, J., & Madero, S. (2016). La evolución del concepto de Responsabilidad Social Corporativa. Revisión literaria. Conciencia Tecnológica, 39-42.

Garriga, E., & Melé, D. (2004). Corporate social responsibility theories: mapping the territory. Journal of business ethics. Kluwer Academic Publishers, 53: 51-71.

González, R., & Flores, K. (2020). Cultura organizacional y Sustentabilidad empresarial en las Pymes durante crisis periodo de confinamiento social. REVISTA INTERNACIONAL MULTIDICIPLINARIA CIID, 28-41.

Granada, H. (26 de 08 de 2001). El Ambiente Social. Proyectos de desarrollo social. Investigaciones en Desarrollo Humano. Mexico: Redalyc.

Gulati, S. (16 de 01 de 2021). Social and sustainable: exploring social media use for promoting sustainable behaviour and demand amongst Indian tourists. Obtenido de https://doi.org/10.1108/ihr-12-2020-0072

Hualde, T. (2016). Del consumidor informado al consumidor real. El futuro del Derecho de consumo europeo. Madrid: DYKINSON.

Kowszyk, Y., Besnier, E., Haddad, I., Maher, R., & Meneses, G. (2015). La Responsabilidad Social Empresarial en el contexto de la relación entre la Unión Europea y la Comunidad de Estados Latinoamericanos y Caribeños. Obtenido de Forum Empresa: https://eulacfoundation.org/es/system/files/EU_LAC_RSC_ES.pdf

Lizarzabura, E., & Brio, J. (2016). Responsabilidad Social Corporativa y Reputación Corporativa en el sector financiero de países en desarrollo. Journal Revista, 42-65.

Matamoros, B., & Yashira, K. (2018). El comportamiento del consumidor y su relación con el posicionamiento de los productos lencería juanita de Puente piedra ,2018. Universidad César Vallejo .

Mathuva, D. M., & Kiweu, J. M. (2016). Cooperative social and environmental disclosure and financial performance of savings and credit cooperatives in Kenya. Obtenido de Advances in Accounting: https://doi.org/10.1016/j.adiac.2016.

Montañés, T. C. (2018). Responsabilidad Social Corporativa. España: Editorial Elearning S.L.

Muñoz-Martín, J. (2013). Ética empresarial, Responsabilidad Social Corporativa (RSC) y Creación de Valor Compartido (CVC). Obtenido de Journal Globalization, Competitiveness and Governability: https://doi.org/10.3232/GCG.2013.V%207.N3.05

Ortega, M. (2020). efectos del covid-19 en el comportamiento del consumidor caso ecuador. Scielo.

Peña, W. (2012). THE SOCIETY OF RISK : FARTHER De la responsabilidad social en la sociedad de riesgo : Más allá de la libertad de ser empresarios. Bioetica, 12(23), 78-89.

Placencia, O. (2018). El comportamiento del consumidor y la inversión socialmente responsable. DOAJ, 17-25.

Pujadas, C., Avelín, L., Figueroa , M., García , M., Hernández, J., & Martín, S. (2017). El Consumo Sostenible: concepto y relevancia para los países de América Latina. austral edu .

Quinche, F. (2017). Una mirada crítica a las teorías predominantes de la responsabilidad social corporativa. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 163-170.

Revelo, O. (2017). EL COMPORTAMIENTO DEL CONSUMIDOR ECUATORIANO DESDE LA PERSPECTIVA PSICOLÓGICA. Obtenido de Pucesa: https://repositorio.pucesa.edu.ec/bitstream/123456789/2081/1/El%20Comportamiento%20del%20Consumidor.pdf

Revelo, O. (2017). EL COMPORTAMIENTO DEL CONSUMIDOR ECUATORIANO DESDE LA PERSPECTIVA PSICOLÓGICA. Visionario Digital, 9-14.

Rodríguez, D. (2014). Proceso de decisión del consumidor. Obtenido de https://www.tesisenred.net/bitstream/handle/10803/146251/David_Rodriguez_Rabad%C3%A1n%20Benito.pdf?sequence=1&isAllowed=y

Rosero, L., Almeida, D., & Reyes, A. (2021). La crisis económica del COVID-19 en el Ecuador :implicaciones y proyectivas para la salud mental y la seguridad The COVID-19 economic crisis in Ecuador: implications and projections for. nvestigacion y Desarrollo.

Salgado, B. (2019). Una aplicación de la teoría del comportamiento planificado al segmento masculino latinoamericano de productos de cuidado personal. Proceso, 15-19.

Sen, S. B., & Korschun, D. (2016). The role of corporate social responsibility in strengthening multiple stakeholder relationships: A field experiment. Obtenido de https://doi.org/10.1177/0092070305284978

Suárez, J., & Díaz, J. (2020). Marketing experiencial y su influencia en el comportamiento del consumidor en el sector turístico del cantón Baños de Agua Santa de la provincia de Tungurahua. Universidad Técnica de Ambato .

Valencia, M. (2020). El comportamiento del consumidor actual en base a las plataformas digitales de comercialización. Nexos, 18-21.

Valenzuela, L., Jara, M., & Villegas, F. (2016). Las crisis financieras y la evolución del paradigma en la práctica de las finanzas. Revista de Administração de Empresas, 20-31.

Valverde, S. (2019). Factores De Comportamiento Del Consumidor Que Influyen En La Decisión De Compra. Nexos, 3-8.

Vargas, G., & Díaz, M. (2016). Las crisis financieras y la evolución del paradigma en la práctica de las finanzas. Obtenido de Semestre Económico: https://doi.org/10.22395/seec.v19n40a2

Villar, J. (2021). Comportamiento del consumidor durante la pandemia COVID-19. Nuestro País, 17.

©2022 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de:

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |