Planificación Financiera como Herramienta Estratégica en las Empresas de Ingeniería y Consulta del Sector Carbonífero

Marulanda, Sigen1 Servicio Nacional de Aprendizaje (SENA) spatricia@misena.edu.co Recibido: 25/11/2018 Aceptado: 09/05/2019

RESUMEN

El estudio tiene como finalidad analizar la planificación financiera en las empresas de ingeniería y consulta del sector carbonífero bajo el modelo de Besley y Brigham. A nivel teórico, se recurrió a la fundamentación relacionada con el tema, con basamento en autores como Besley y Brigham (2010), Gitman (2012), Fernández (2010), Loring (2011), entre otros. Desde el punto de vista metodológico, el estudio corresponde a una investigación desde el paradigma positivista enfoque cuantitativo, tipología analítica, diseño no experimental transeccional de campo. La población en estudio se conforma por las seis (06) empresas de ingeniería y consulta existentes en el Departamento de La Guajira con un total de seis (06) unidades informantes, recurriendo a la técnica del censo poblacional. Los datos se recabaron a través de la aplicación de un cuestionario estructurado, el cual se realizó a partir de los indicadores. El procesamiento de los datos se efectuó a través de una estadística descriptiva, aplicando el software estadístico SPSS. Los resultados indican que la planificación financiera dentro del contexto de estudio se desarrolla a corto plazo, con respecto a los planes financieros a largo plazo, se evidenció que no son muy considerados dentro de su planificación financiera, puesto que no se toman en cuenta realizar nuevas acciones de marketing o la creación de nuevas líneas de negocio. Palabras clave: planificación; planificación financiera; herramienta estratégica; empresas de ingeniería y consulta; sector carbonífero.

ABSTRACT

The purpose of the study is to analyze the financial planning in the engineering and consulting companies of the coal industry under the model of Besley and Brigham. At a theoretical level, we used the foundation based on the theme, based on authors such as Besley and Brigham (2010), Gitman (2012), Fernández (2010), Loring (2011), among others. From the methodological point of view, the study corresponds to a research from the positivist paradigm, quantitative approach, analytical typology, non-experimental transectional field design. The population under study is made up of the six (06) engineering and consulting companies existing in the Department of La Guajira with a total of six reporting units, using the population census technique. The data was collected through the application of a structured questionnaire, which was carried out based on the indicators. The processing of the data was carried out through a descriptive statistic, applying the statistical software SPSS. The results indicate that the financial planning within the study context is developed in the short term, with respect to the long-term financial plans it was evidenced that they are not very considered within their financial planning, since they are not taken into account to perform new actions of marketing or the creation of new lines of business. Keywords: planing; financial planing; strategic tool; engineering and consulting companies; coal sector.

Introducción

En el mundo actual las organizaciones se orientan hacia la búsqueda de un mecanismo eficaz para lograr una equilibrada administración de su capital de trabajo, pero son muy pocas las que planifican la forma más eficiente de gastarlo o invertirlo y para ello cuentan con un equipo de profesionales que diariamente propone nuevas estrategias y modelos de acción orientados al desarrollo equilibrado del capital organizacional.

En ese sentido, la planificación financiera en una empresa pretende plantear diferentes objetivos a cumplir, ya sean estos posibles u óptimos, para que, de esta manera, los mismos puedan ser evaluados con posterioridad. Si bien la obtención de estas estrategias de planificación financiera son el objetivo final de la misma, éste no se obtiene mediante observaciones vagas de las situaciones de la empresa ya que solo se presenta luego de un extenso y arduo análisis de la totalidad de los efectos, tanto positivos como negativos, que pueden llegar a presentarse para cada decisión que se tome con respecto a dicha planificación en empresas.

En este sentido, el artículo tiene el propósito de evaluar la planificación financiera, con la finalidad de ejecutar un diagnóstico de las decisiones adoptadas, así como el grado de interrelación de las mismas, a partir del establecimiento de una serie de objetivos y planes para alcanzarlos, evaluando en cada momento, la posibilidad de desviaciones y situaciones no previstas para llevar a cabo los mecanismos y las regulaciones necesarias.

Por otra parte, el estudio se fundamentó en diez (10) empresas de ingeniería y consulta del sector carbonífero en el Departamento de la Guajira, adscritas a la Cámara de Comercio de la Guajira Colombiana. Cabe destacar, que el poder adquisitivo, así como el dinero han perdido valor en el tiempo, esto se debe al proceso inflacionario y el elevado periodo de tiempo en el cual las cuentas y efectos por cobrar se convierten en recursos disponibles para garantizar la continuidad de las operaciones; razón por la cual el financiamiento se percibe como la medida equilibradora del flujo de caja organizacional. Lo que a su vez eleva las erogaciones planificadas en función a los gastos proyectados versus los ejecutados.

Desde esta perspectiva, esta situación podría estar ocasionando algún tipo de descapitalización por la utilización de recursos propios, la posibilidad de no culminar los proyectos planificados y probablemente el desconocimiento de cuanto es el costo total del financiamiento de la inversión ejecutada. Todo ello, por cuanto la planificación financiera no ha sido evaluada eficientemente, lo cual permite suponer que las estrategias financieras no se ajustan a la realidad del contexto país.

Por todo lo descrito anteriormente, se requiere realizar la evaluación a la planificación financiera con la finalidad de brindar información a la gerencia acerca de las acciones pertinentes para lograr los objetivos financieros, contribuyendo de esta manera a mejorar el proceso de toma de decisiones, maximizar los ingresos, controlar los costos y gastos, aumentar el margen de utilidades y mejorar el nivel de rentabilidad organizacional.

En este orden de ideas, la investigación que se presenta constituye un aporte para las empresas del sector, pues permite destacar y detectar las inconformidades que se puedan presentar en el desarrollo de la planificación financiera ejecutada y controlada en las organizaciones; como una metodología efectiva para optimizar la rentabilidad organizacional. Adicionalmente, proporcionará a las empresas una mejor interpretación y análisis de su situación, permitiéndoles conocer sus actividades para optimizarlas, especialmente para el personal que labora en esta área, ya que les brinda la posibilidad de optimizar sus funciones y aplicar mejoras a los financieros organizacionales.

Planificación Financiera

Según expresan Besley y Brigham (2010) la Planificación Financiera (PF) “es la proyección de efectivo, ventas y utilidad, basada en las estrategias alternativas del presupuesto de capital y los elementos que integran la PF” (p.151); así como en la determinación de los recursos necesarios para lograr estas proyecciones. La misma comienza su proceso con un pronóstico de ventas para los siguientes años y es allí donde se determinan los activos requeridos para satisfacer los objetivos de venta con la finalidad de decidir el financiamiento de dichos activos y como en los planes estratégicos se establecerán las premisas para cancelar los pasivos generados durante el periodo que incluye la proyección desarrollada (la cual se visualiza en los flujos de caja).

Por otro lado, Fernández (2010), señala que la planificación financiera se concibe como un elemento primordial en el desarrollo de las organizaciones, lo que orienta a establecerla como una metodología que propone la formulación de programas integrales para la ejecución de las operaciones que permitirán el logro de las metas formuladas. El autor establece que existen variados programas para ejecutar siendo los más importantes la programación del efectivo y de las utilidades como medida para establecer los pronósticos.

Así mismo Loring (2011), establece que esta herramienta se basa en la proyección de los flujos financieros; es decir en la formulación de diversas proyecciones para formular los niveles de inversión, planificar el nivel de endeudamiento y determinar la capitalización o repartición de dividendos. Planteando así, la idea de determinar dónde ha estado la empresa, dónde se halla en el momento y hacia dónde va, con la finalidad de determinar el escenario bajo el cual se establecerán los planes y tu temporización.

En este orden de ideas, la autora señala que el objetivo de la planificación financiera es minimizar el riesgo y aprovechar las oportunidades y los recursos financieros, decidir anticipadamente las necesidades de dinero y su correcta aplicación, buscando su mejor rendimiento y su máxima seguridad financiera. El sistema presupuestario es la herramienta más importante con lo que cuenta la administración moderna para realizar sus objetivos.

Asimismo, plantea que mientras se deben cumplir las etapas que componen el proceso de la planificación: formulación de objetivos y subobjetivos, estudio del escenario, tanto interno como externo de la empresa en el horizonte del plan, estudio de las alternativas, evaluación de dichas alternativas, ante los objetivos propuestos, elección de la alternativa más idónea, formulación de planes, formulación de presupuestos.

Pronóstico de Ventas

Para Gitman (2012) el pronóstico de ventas es la predicción de las ventas de la empresa durante cierto periodo, basada en datos externos e internos; siendo la principal entrada del proceso de planeación a corto plazo el pronóstico de venta de la empresa. Por lo común, el departamento de marketing prepara esta predicción de las ventas de la empresa durante un periodo dado. Con base en el pronóstico de ventas, el administrador financiero estima los flujos de efectivo mensuales que resultarán de los ingresos proyectados y de los gastos relacionados con producción, inventario y ventas, entre otros.

Por otro lado, Besley y Brigham (2010), plantean que el pronóstico de ventas es el componente más importante de la elaboración de pronósticos financieros de una empresa, por lo general, este comienza con una revisión de las ventas de los últimos 5 o 10 años, se basa en un período futuro, generalmente se apoya en las tendencias recientes de las ventas más el pronóstico de las perspectiva económicas de la nación, región, industria y así por el estilo.

De igual manera Van Horne y Wachowicz (2010), describen el pronóstico de ventas como la clave para la precisión en la mayoría de los presupuestos de entradas y salidas de efectivo, el mismo debe basarse en un análisis de los datos internos, externos o combinados donde se toman en cuenta diversos factores que ayudan a realizar dicho pronóstico para su utilización en la fijación de objetivos organizacionales y de esta manera prever las herramientas necesarias para un mejor manejo de recurso.

Puede decirse entonces que, el pronóstico de ventas es una proyección de las ventas de la empresa basada en el análisis de los ingresos, egresos y costos asociados a la producción de un sector en un periodo determinado, por lo cual hacer este pronóstico permite conocer la cantidad de renglones que se deben producir, qué cantidad de insumos o mercadería es necesaria, cuánto personal se requiere y la inversión a efectuar. De este modo se puede ejecutar una gestión más eficiente, aplicando metodologías tanto de planificación como de coordinación de actividades y recursos, con la finalidad de controlarlos.

Pronóstico externo

Para Gitman (2012), el pronóstico externo se basa en las relaciones observadas entre las ventas de la empresa y ciertos indicadores económicos externos clave, como el producto interno bruto (PIB), construcciones iniciadas durante el año, confianza del consumidor y el ingreso personal disponible. En la elaboración de este tipo de pronóstico se utilizan los indicadores económicos para predecir las ventas de la compañía. Otras variables a considerar son los índices de inflación, tasas de interés, tasa de desempleo, entre otra cantidad de factores.

Por otro lado Besley y Brigham (2010), indican que se elaboran pronósticos de la economía y ventas de la industria para varios años en futuro, utilizando un análisis de regresión para estimar la asociación entre las ventas de la industria y la economía en general, para luego estimar la participación de mercado de los productos individuales, los precios y recepción esperada de nuevos productos.

Al respecto Chávez (2007), establece que para la realización de este pronóstico se consideran factores externos al estimar la demanda, es decir la cantidad de bienes o servicios que la comunidad estaría dispuesta a adquirir a determinados precios en un cierto periodo de tiempo, donde se toman en cuenta factores como la situación económica general, la competencia, fijación de precios y elasticidad de la demanda, tasa de crecimientos de las ventas, y variaciones estacionales.

En este orden de ideas, el pronóstico de venta externo son los indicadores que se deben considerar para realizar las estimaciones; puesto que estas informaciones servirán para evaluar en la empresa objeto de estudio los factores externos que condicionan el pronóstico externo. Razón por la cual se establece que el pronóstico externo permite realizar pronósticos de la economía, así como también de las ventas que puedan ocurrir en el futuro, relacionando las mismas con ciertos indicadores económicos externos como el Producto Interno Bruto, confianza del consumidor y el ingreso personal disponible.

Pronóstico interno

Según expone Gitman (2012), el pronóstico interno se basa en una compilación o consenso de pronósticos de ventas a través de los propios canales de ventas de la empresa. Teniendo como procedimiento solicitar a los vendedores de campo de la empresa el cálculo de cuántas unidades de cada tipo de productos esperan vender el año siguiente, luego el administrador de ventas reúne y suma estos pronósticos, efectuando los ajustes que estime convenientes. Por consiguiente, el conjunto de datos internos da una idea de las expectativas a considerar y de estar forma se consideran el conjunto de factores que afectan el desarrollo de las actividades organizacionales planificadas y próximas a ejecutar.

Por otro lado Besley y Brigham (2010), indican que dicho pronostico se basa en pedir a los representantes de ventas que proyecten las ventas para el periodo por venir, para luego hacer las revisiones de las estimaciones y consolidarlas en estimaciones de ventas por líneas de productos que se combinan después de una estimación global de ventas para la empresa, sin embargo se puede obtener una perspectiva muy reducida ya que se pasan por alto las tendencias significativas de la economía y en la industria.

Aunado a lo anterior, Milton (2007) establece que para el cálculo de las ventas futuras de una empresa se requiere un análisis de diversos factores internos que inciden en su cuantificación, tales como la organización de ventas, política de promoción de ventas, así como también cambios en los productos, capacidad de producción, régimen financiero y proyección de la utilidad.

Analizando estos conceptos, se puede establecer que el pronóstico de ventas interno es un enfoque necesario para la planificación financiera, en vista de que permite realizar proyecciones futuras de las estimaciones que se pretenden obtener en un periodo determinado según los objetivos formulados en el plan estratégico desarrollado por la organización para un periodo determinado.

Elementos a Considerar para establecer la Planificación Financiera

Para Besley y Brigham (2010), “!son variados los elementos que integran la Planificación Financiera y que partir de estos se desarrollan las premisas para que las organizaciones puedan planificar sus prospectivas de operación para un determinado periodo” (p.58). La planificación financiera intenta fundamentar a través de la inversión, el apalancamiento y la determinación del capital de trabajo sobre cuáles son las bases de las actividades financieras con el fin de minimizar el riesgo y aprovechar mejor los recursos y las oportunidades. Se considera como una técnica que congrega un cúmulo de métodos, herramientas y objetivos con el objetivo de instituir en la empresa pronósticos y metas económicas y financieras, teniendo en cuenta los medios que se tienen y los que se necesitan para conseguirlo.

Por otro lado, Fernández (2010) señala que la planificación financiera se concibe como un elemento primordial en el desarrollo de las organizaciones, lo que orienta a establecerla como una metodología que propone la formulación de programas integrales para la ejecución de las operaciones que permitirán el logro de las metas formuladas. El autor establece que existen variados programas para ejecutar, siendo los más importantes la programación del efectivo y de las utilidades como medida para establecer los pronósticos.

Así mismo, Loring (2011) establece que esta herramienta se basa en la proyección de los flujos financieros; es decir en la formulación de diversas proyecciones para exponer los niveles de inversión, planificar el nivel de endeudamiento y determinar la capitalización o repartición de dividendos. Planteando así, la idea de determinar dónde ha estado la empresa, dónde se halla en el momento y hacia dónde va, con la finalidad de determinar el escenario bajo el cual se establecerán los planes y tu temporización.

En otras palabras, la planificación financiera posee varios elementos que intervienen en su desarrollo, y que deben ser considerados si se desea que los pronósticos y estimaciones sean lo más objetivos posible. En este sentido, la complejidad, vitalidad e importancia de los planes financieros es una variante calificativa en cualquier empresa. Una organización con oportunidades limitadas de inversión, un flujo de caja balanceado y moderado ratios en la distribución de dividendos, experimenta una considerable flexibilidad financiera en forma de activos líquidos y capacidad de endeudamiento sin utilizar.

Inversiones

Para Besley y Brigham (2010, p.161), una Inversión “es un modelo sistemático diseñado con el objetivo de guiar las canalizaciones de excedentes de liquidez (actuales o futuras) hacia un camino más seguro”. El plan de inversión es fundamental para reducir riesgos a la hora de invertir. Los activos se caracterizan por los niveles de rentabilidad, la seguridad que ofrecen y los niveles de liquidez que se pronostican. La combinación de estas tres características genera una variedad de opciones de inversión.

Normalmente las inversiones de mayor rentabilidad son también las menos líquidas y las de mayor riesgo. Respecto a esto, estos autores establecen que deben considerarse estos criterios:

- Rentabilidad: es la posibilidad de obtener un exceso sobre el importe invertido, lo mayor posible. Se suele medir en términos anuales y relativos, entre otras cosas, porque eso permite compararla con el coste de la financiación (interés).

- Seguridad: es un concepto contrario a riesgo. Éste se define como la probabilidad de perder parte de lo invertido (riesgo económico) o de no poder atender a las obligaciones de pago a su vencimiento (riesgo financiero). El riesgo económico es el concepto propiamente asociado a los activos, mientras que el financiero es propio de los pasivos (es una medida del riesgo económico de nuestros acreedores). No existe una medida universal de riesgo. Suele usarse el cálculo de probabilidades, ya sea aplicado al beneficio o pérdida producidos por cada activo, o bien al propio valor de éstos.

- Liquidez: es la facilidad para transformar en dinero un activo, con la mayor inmediatez posible, con la menor pérdida posible y con la mayor seguridad posible. No existe una medida de liquidez, sino que se determina en función de la naturaleza jurídica de los activos

Desde estas perspectivas, Ross y otros (2006), expresan que el proceso de planeación financiera establece las directrices para el cambio de la compañía, estas deben incluir una Identificación de las metas financieras de la empresa. Para que de esta manera se pueda realizar un análisis de las diferencias entre dichas metas y el estado financiero actual de la empresa, reportando las acciones necesarias para que la compañía alcance sus metas financieras y de esta manera poder cumplir los objetivos. Los elementos básicos de la planificación financiera comprenden las oportunidades de inversión que la empresa elige aprovechar, así como también el monto de la deuda que la empresa elige utilizar.

Apalancamiento

Para Besley y Brigham (2010) el apalancamiento, también denominado efecto palanca, mide las consecuencias que las variaciones de ciertos costos fijos provocan sobre las variaciones en el resultado empresarial. En función del tipo de costo, se diferencia entre dos tipos de apalancamiento: el operativo y el financiero, según se analice el efecto de los costos fijos operativos, en el primer caso, o el de los costos fijos financieros, en el segundo, sobre el resultado empresarial.

El apalancamiento operativo mide el efecto de los costos fijos operativos sobre el resultado empresarial, mientras que el apalancamiento financiero mide el efecto de los costos fijos financieros sobre el resultado empresarial. El endeudamiento genera unos costos fijos por intereses que provocan un efecto palanca en las relaciones entre el resultado antes de intereses y el resultado después de impuestos.

Desde otra perspectiva, Meza (20158) señala que el apalancamiento puede concebirse como la utilización de ciertos elementos que sirvan de amplificadores de la rentabilidad. En ciertas ocasiones, las empresas se ven en la necesidad de incrementar las ganancias por exigencia de sus inversores o por querer aprovechar oportunidades de negocios. Es allí cuando se hace más útil, para el planificador financiero, la herramienta del apalancamiento. Este efecto puede ser aplicado partiendo de dos fuentes:

- La utilización de costos fijos de operación, que generará el apalancamiento operativo

- El uso de costos fijos de financiamiento, que producirá el apalancamiento financiero. Ambos tipos de apalancamiento afectarán en conjunto el nivel de utilidades después de impuestos y el rendimiento global de la empresa, a través del efecto de apalancamiento total.

Este tipo de apalancamiento utilizando hipotecas, u otros tipos de préstamos, se conoce como apalancamiento financiero (o palanca financiera). El apalancamiento utilizando deuda y préstamos también es muy utilizado por empresas para financiar sus operaciones de expansión o para financiar sus costes operativos. El apalancamiento en mercados financieros se realiza a través del uso de margen en productos.

Capital de trabajo

En la opinión de Besley y Brigham (2010), “establece el capital de trabajo como los recursos que requiere la empresa para poder operar”. En este sentido el capital de trabajo es lo que comúnmente se conoce como activo corriente, (efectivo, inversiones a corto plazo, cartera e inventarios). Para poder operar, una organización requiere de recursos para cubrir necesidades de insumos, materia prima, mano de obra, reposición de activos fijos, entre otros.

Estos recursos deben estar disponibles a corto plazo para cubrir las necesidades de la empresa a tiempo. Para determinar el capital de trabajo se debe restar de la totalidad de activos corrientes el conjunto de pasivos corrientes. Esto supone la cuantificación de los recursos con los cuales cuenta la empresa para operar si se pagan todos los pasivos a corto plazo.

Para Romero (2014), el capital de trabajo es el capital circulante o los fondos destinados a suplir las necesidades de apoyo a la producción o asegurar las operaciones, garantizando la liquidez sin llegar a la saturación de fondos. De acuerdo este autor, la administración adecuada del capital de trabajo de un negocio constituye una de las tareas más importantes y de mayor responsabilidad entre las que atañen a la gerencia financiera de una empresa; no sólo se refiere a la consecución de recursos para el financiamiento de las operaciones cotidianas del negocio, sino también a la determinación de los niveles óptimos de los principales componentes del activo corriente.

Asimismo, Martínez (2013) define capital de trabajo como la diferencia entre el activo corriente y el pasivo corriente de una empresa, en lo que se incluye la determinación de los niveles adecuados de caja, inversiones temporales o realizables, cuentas por cobrar e inventarios. Lo anterior no implica que en la administración del capital de trabajo no se deba tener en cuenta la composición del pasivo corriente; por el contrario, las consideraciones de estructura financiera relativas a la combinación de financiamiento entre fuentes de corto, mediano y largo plazo, son inherentes a la administración del capital de trabajo.

Partiendo del hecho de que el capital de trabajo es una inversión de dinero que realiza una empresa para llevar a cabo su gestión financiera a corto plazo (período no mayor de un año), los pilares en que se basa la administración del capital de trabajo se sustentan en la medida en que se pueda hacer un buen manejo sobre el nivel de solvencia, esto se debe a que mientras más amplio sea el margen entre los activos corrientes que posee la organización y sus pasivos circulantes mayor será la capacidad de cubrir las obligaciones establecidas en el corto plazo. Las empresas deben tener capital de trabajo neto para poder financiar sus deudas a corto plazo.

Materiales y métodos

La investigación realizada se considera de tipo analítico, atendiendo lo propuesto por Hurtado (2010), quien señala que la investigación analítica tiene como objetivo examinar un evento y comprenderlo en términos de sus aspectos menos evidentes. Este tipo de investigación incluye tanto el análisis como la síntesis en base a un determinado criterio de investigación, lo cual concuerda con lo propuesto en el objetivo general formulado en la investigación.

En cuanto al diseño de la misma, este corresponde al tipo no experimental, que se caracteriza porque en él no se manipulan las variables independientes, solo se observan los fenómenos tal como se producen naturalmente, para después analizarlos. Dentro de los diseños el autor tipifica el diseño transversal y éstos se especializan en recolectar datos en un momento determinado. Su propósito es describir variables, analizar su incidencia y las posibles interrelaciones que existen entre ellas.

La población estudiada en la investigación quedo conformada por seis (06) unidades informantes de las empresas IGC Ingeniería en Construcción, TRIMECA, VEPICA, Construequipos Rovil LTDA, Ingeniería y Mantenimiento de la Guajira LTDA y Pima Ingeniería EU. Debido a que la población que se consideró en el desarrollo de la investigación es finita y accesible en este estudio no se recurrió a la muestra, por lo tanto se tomará en cuenta la totalidad de la misma recurriendo al censo poblacional. Para obtener la información necesaria, se abordó la población mediante encuestas, entrevistas, observación sistemática. Adicionalmente, se realizó análisis de documentos.

En el caso de la encuesta, el instrumento empleado en el estudio contempla cinco opciones de respuesta constituidas bajo la escala Likert, con opciones de respuesta: siempre, casi siempre, a veces, casi nunca y nunca. Para comprobar la validez de este instrumento, se sometió a la evaluación de expertos en el área financiera, las cuales determinaron que su contenido, formulación y redacción de los ítems mide en forma específica la variable en estudio. El cálculo de la confiabilidad del instrumento de recolección de datos se determinó a través de la ejecución de una prueba piloto a 3 empresas (con 06 unidades informantes) de la misma naturaleza pero que no pertenecen a la población objeto de estudio, con lo cual se obtuvo un índice alfa de Cronbach de 0,98 considerado de alta confiabilidad.

Una vez obtenida la validez y confiabilidad del instrumento se procedió a la aplicación y posterior procesamiento de los datos obtenidos, mediante el programa SPSS. Para la interpretación de resultados, se elaboró el siguiente baremo:

Cuadro 1 Baremo para la Interpretación de los Resultados del estudio

| Rango | Intervalo Cuantitativo | Intervalo Cualitativo | Escala |

| 1 | 1,00 - 1,80 | Muy Bajo Nivel | Muy bajo nivel de presencia |

| 2 | 1,81 - 2,61 | Bajo Nivel | Bajo nivel de presencia |

| 3 | 2,62 - 3,42 | Moderado Nivel | Presencia moderada |

| 4 | 3,43 - 4,23 | Alto Nivel | Alto nivel de presencia |

| 5 | 4,24 - 5,00 | Muy Alto Nivel | Muy alto nivel de presencia |

Fuente: Elaboración Propia. (2016)

Resultados de la investigación

Para estos resultados, quienes según entrevista preliminares fueron realizadas a los encargados de las unidades gerenciales manifestaron que la planificación financiera llevada a cabo en los actuales momentos toma en cuenta los ingresos y gastos proyectados; sin embargo solo cubren las erogaciones esenciales que requieren para su funcionamiento. Por otro lado, las empresas señalan que la mayoría de los casos deben recurrir al financiamiento para cubrir los proyectos de inversión y garantizar los desembolsos originados en las actividades operacionales. A continuación se presentan las tablas de resultados:

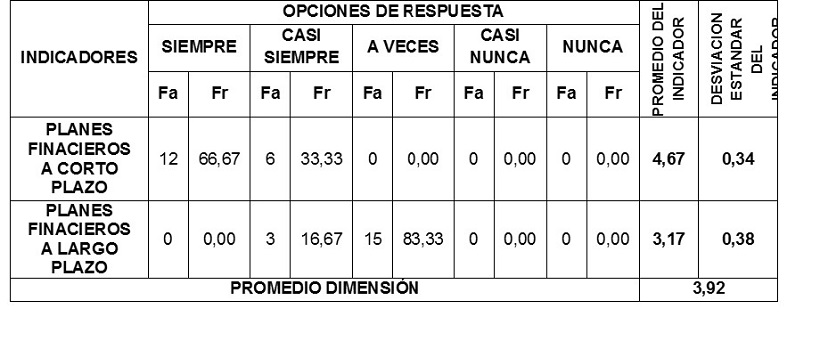

Tabla 1 Dimensión: Procesos de planificación financiera

Fuente: Elaboración Propia (2016)

En relación a los procesos de planificación financiera, específicamente los planes financieros a corto plazo, 66.67 % de las unidades informantes señalan que siempre formulan planes abarcando de 1 a 2 años; mientras que el 33,33 % indicó que casi siempre formulan planes financieros a corto plazo. En relación a los planes financieros a largo plazo se evidenció que un 83,33% de las unidades informantes lo ejecutan a veces y el 16.67 % casi nunca considera la aplicación de estos.

Aunado a ello, tal como se muestra en la tabla 1, en relación a los planes financieros a corto plazo se obtuvo un promedio muy alto de presencia con un 4,67, y un nivel de desviación estándar de 0,34 lo que se relaciona con un nivel muy bajo. Por otro lado, con relación a los planes financieros a largo plazo se obtuvo como resultado un moderado nivel de presencia, con un promedio del 3,17 y un nivel de desviación estándar de 0.38; lo cual se relaciona con un muy bajo nivel. Esto sugiere que son más utilizados los planes financieros a corto plazo en comparación a los de largo plazo.

Para finalizar, con relación a la dimensión procesos de planificación financiera se obtiene un promedio del 3,92, con un moderado nivel de presencia, lo que evidencia que las empresas realizan los procesos de planificación financiera, sin embargo, no toman en cuenta el desarrollo de los planes a largo plazo que ayuden a un adecuado manejo de recursos y poder tomar decisiones en base a discusión teórica.

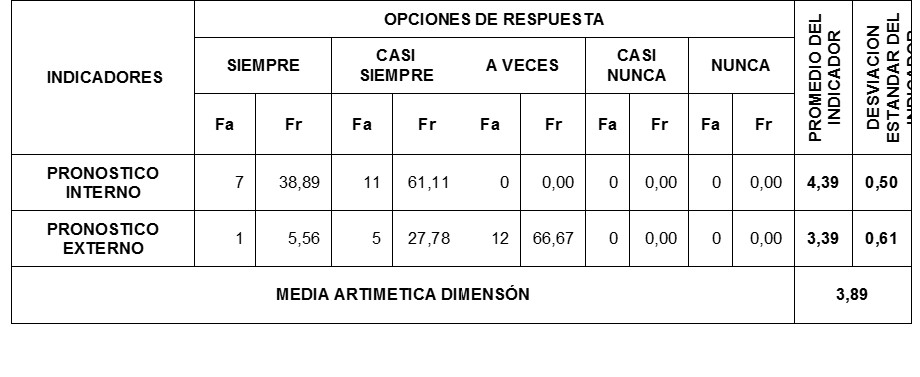

Tabla 2 Dimensión: Pronóstico de venta

Fuente: Elaboración Propia (2016)

De acuerdo a los resultados que se presentan en la tabla 2, se establece que: En relación al indicador pronóstico interno un 61,11% de las unidades informantes indican que casi siempre realizan pronósticos internos, sin embargo un 38,89% lo considera siempre para el buen funcionamiento dentro de la organización en base a las proyecciones de venta. Por otro lado, se obtuvo que un 66.67% de las unidades informantes realiza a veces pronósticos externos de venta, asimismo, un 5,56% expresó que siempre desarrolla dichas proyecciones tomando en cuenta la capacidad de almacenamiento así como también otros factores internos importantes en la dinámica organizacional.

En relación al promedio con el indicador pronóstico interno se evidencia un resultado del 4,39; lo que indica que obtuvo un alto nivel de presencia, y una desviación estándar de 0,50 es decir muy baja. Por otro lado, el promedio con respecto al pronóstico externo del 3,39 indica que tuvo como resultado un moderado nivel de presencia, y un 0,61 de desviación estándar relacionada con un muy bajo nivel. De acuerdo a los resultados obtenidos con respecto a la dimensión pronóstico de ventas, se obtuvo un promedio del 3,89 con respecto a lo indicado por Gitman (2012), que con un alto nivel de presencia relación a su aplicación dentro de las empresas.

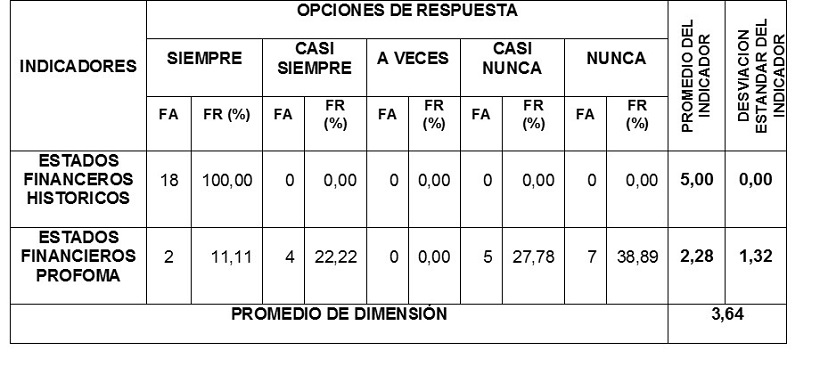

Tabla 3 Dimensión: planificación de utilidades

Fuente: Elaboración Propia (2016)

En relación a la tabla 3, se establece que: en lo que respecta a los estados financieros históricos se muestra que un 100% de las unidades informantes, considera la metodología para realizar la planificación financiera. Por otro lado, en referencia con los estados financieros proforma un 38.39% no los toma en cuenta, mientras un 11,11% señala que siempre lo consideran para planificar las acciones financieras de un periodo determinado.

En relación al promedio del indicador estados financieros proforma obtuvo un muy alto nivel de presencia con un 5,00 y una desviación estándar inexistente. Por otro lado, el indicador estados financieros proforma obtuvo un promedio del 2,28 con un nivel de bajo presencia y una desviación estándar de 1,32 lo que se relaciona con un nivel bajo. De acuerdo a los resultados obtenidos con respecto a la dimensión planificación de utilidades, se evidenció un promedio del 3,64 con un moderado nivel de presencia.

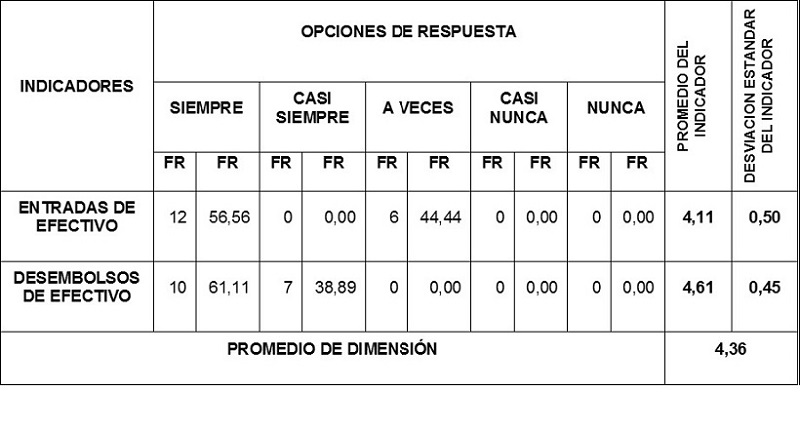

Tabla 4 Dimensión: Presupuesto de caja

Fuente: Elaboración Propia. Marulanda (2016)

En relación a la tabla 4, se establece que: con respecto al indicador entradas de efectivo, se obtuvo que un 56,56 % toma en cuenta las entradas de efectivo para desarrollar su planificación de efectivo, sin embargo, un 44,44 % indicó que a veces lo realiza. Por otro lado con respecto a los desembolsos de efectivo se concluyó que un 61,11 % lleva un control en la administración de sus desembolsos de efectivo y un 38,89 % no considera algunos aspectos importantes para el bueno manejo de los mismos y un adecuado uso de los recursos de las empresas para obtener un desarrollo de la actividad organizacional adecuado.

En relación al promedio de las entradas de efectivo, tuvo como resultado un 4,11 lo que evidencia un alto nivel de presencia, así como también, una desviación estándar de 0,50. De acuerdo a los resultados obtenidos en relación a los desembolsos de efectivo se evidencia un alto nivel de presencia con un promedio del 4,61 y una desviación estándar de 0,45. Con respecto a la dimensión presupuesto de caja se observó un promedio del 4,25 con un alto nivel de presencia, ya que la vida es relativamente fácil para directivos de tales empresas y sus planes financieros son rutinarios. Si esa vida fácil es de provecho para sus accionistas, es otra cuestión.

Conclusiones

El objetivo del artículo fue analizar la planificación financiera en las empresas de ingeniería y consulta del sector carbonífero bajo el modelo de Besley y Brigham, por tal razón al identificar los procesos de planificación financiera en las empresas de ingeniería y consulta del sector carbonífero, se concluye que para los planes financieros a corto plazo, se obtuvo que es utilizado como un elemento fundamental para la toma de decisiones en base a un periodo de 1 a 2 años, lo que quiere decir que son considerados importantes para el desarrollo de su planificación.

Por otro lado, con respecto a los planes financieros a largo plazo se evidenció que no son muy considerados dentro de su planificación financiera, puesto que no son toman en cuenta realizar nuevas acciones de marketing o la creación de nuevas líneas de negocio, así como también, recurrir a fuentes importantes de financiamiento para su crecimiento y fortalecimiento.

Con respecto a determinar los pronósticos de ventas en las empresas de ingeniería y consulta del sector carbonífero, se concluye que las organizaciones consideran los pronósticos internos de venta dentro de su planificación, lo que ayuda a las empresas a conocer lo que esperan vender en un periodo determinado tomando en cuenta la capacidad de almacenamiento, sin embargo, en relación a los pronósticos externos, las empresas lo realizan esporádicamente, lo que no permite proporcionar una perspectiva más clara de las venta futura, y traería como resultado una venta ineficiente, puesto que no se conocen diversos factores externos que pueden incidir en el producto final de la venta.

Referencias consultadas

Besley, Scott y Brigham, Eugene (2010). Fundamentos de Administración Financiera. (12va. Edición). Bogotá, Colombia. Editorial Pearson.

Fernández, I (2010). Finanzas. 2da. Edición. Caracas, Venezuela: Ediciones Pascal. Edición.

Gitman, Lawrence (2012). Fundamentos de Administración Financiera. (8va Edición). México: Harla Editorial.

Hurtado, Jacquelin (2010). El Proyecto de Investigación Holística. 6ta Edición. Caracas, Venezuela. Ediciones Quirón

Loring, Jop. (2011). La Gestión Financiera. 3ra. Edición. Colombia: Editorial Pearson Prentice Hall.

Martínez, B. M. (2013). Finanzas. Universidad Veracruzana. México D. F. Disponible: www.uv.mx/personal/brmartinez/files/2013/08/finanzas.pp. [Consulta: 28 de mayo de 2016].

Meza, J. (2015). Análisis comparativo de las principales herramientas de planeación financiera. Universidad Nacional Autónoma de México. Facultad de Ingeniería. División de Estudios de Posgrado.

Romero, J. (2014). Desarrollo conceptual para determinar las necesidades de capital de trabajo en proyectos manufactureros. Revista Ingenio Libre. Número 5. Universidad Libre de Bogotá. Colombia. Disponible:http://www.unilibre.edu.co/revistaingeniolibre/revista5/articulos/Desarrollo-conceptual-para-determinar-las-necesidades-de-capitalel%20trabajo-en- proyectos-manufactureros-1.pdf. [Consulta: 28 de mayo de 2016].

©2019 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia de Creative Commons Reconocimiento – No Comercial 4.0 Internacional (https://creativecommons.org/licenses/by-nc/4.0/).

Enlaces refback

- No hay ningún enlace refback.

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |