Estrategias de enseñanza hacia el fomento de la cultura tributaria por los docentes

Semprún, Liz Verónica1 Instituto Universitario de Tecnología de Maracaibo (IUTM) lizsemprun@gmail.com

Sánchez, Antonio2 Instituto Universitario de Tecnología de Maracaibo (IUTM) antoniosanchez_85@hotmail.com Recibido: 19/03/2018 Aceptado: 06/11/2019

RESUMEN

Esta investigación tuvo como objetivo proponer estrategias de enseñanza hacia el fomento de la cultura tributaria por los docentes del Programa Nacional de Formación en Administración (IUTM), se plantean dichas estrategias para el desarrollo de conocimiento tributario, tomando como fundamento teórico las exposiciones de autores tales como: Díaz (2012), Paz (2011), Soto y Bracho (2013), entre otros. Metodológicamente se enmarcó en las modalidades de investigación, descriptiva y de campo. El diseño empleado es no experimental, transaccional, y técnicas de campo, tales como la encuesta y entrevista, además, para la investigación de campo, se utilizó un cuestionario dirigido a los docentes. Los datos se analizaron y procesaron a través de técnicas cuantitativas: análisis estadístico descriptivo, específicamente cálculo de frecuencia. Los resultados arrojados, revelan que el nivel de conocimiento de los aspectos tributarios por parte de los docentes es muy bajo. Palabras clave: Estrategias de enseñanza; Cultura tributaria; Conciencia tributaria; Obligación tributaria.

ABSTRACT

This research aimed to propose teaching strategies towards the promotion of the tax culture by teachers of the National Program of Training in Administration (IUTM), these strategies are proposed for the development of tax knowledge, taking as theoretical basis the expositions of such authors as: Díaz (2012), Paz (2011), Soto and Bracho (2013), among others. Methodologically it was framed in the research, descriptive and field modalities. The design used is non-experimental, transactional, and field techniques, such as the survey and interview, in addition, for the field research, a questionnaire addressed to teachers was used. The data were analyzed and processed through quantitative techniques: descriptive statistical analysis, specifically frequency calculation. The results, reveal that the level of knowledge of tax aspects by teachers is very low. Keywords: Teaching strategies; Tax culture; Tax awareness; Tax obligation.

Introducción

Los tributos constituyen los ingresos de derecho público, representa los aportes que todos los contribuyentes tienen que transferir al Estado, esto significa los recursos de la comunidad que luego se trasladan a la Nación, Estado o Municipio, para retornar a ella bajo la forma de servicios y obras públicas. En el país, existe un gran desconocimiento con respecto a la palabra tributos, impuestos, unidad tributaria y esa cantidad de Información que es indispensable para la formación de un buen contribuyente.

Como consecuencia de lo antes mencionado, es de interés desarrollar una conciencia tributaria, una cultura tributaria que ayude a mejorar los conocimientos de las personas mediante procesos de información, motivación, difusión para cada uno de los habitantes del país, con el fin de modelar los hábitos de comportamientos tributarios.

El presente estudio tiene por finalidad establecer estrategias de enseñanza hacia el fomento de la cultura tributaria por los docentes del Programa Nacional de Formación en Administración en el Instituto Universitario de Tecnología de Maracaibo(IUTM), con este artículo, se pretende forjar la necesidad de ingresar al aula de clase en el ejercicio docente las estrategias de enseñanzas como elementos indispensables para lograr aprendizaje significativo al propiciar escenarios para la comunicación, la apropiación del conocimiento, el desarrollo personal, formación integral, en ese mismo contexto estas deben orientarse, diseñarse de manera que estimulen a los estudiantes a observar, analizar, opinar, formular hipótesis, buscar soluciones, descubrir conocimientos, actuar, experimentar, crear e imaginar.

Al mismo tiempo, son estrategias de enseñanza que los docentes del nivel educativo universitario pueden llevar a cabo en su práctica educativa, como los procedimientos o recursos utilizados para lograr aprendizajes significativos en los alumnos, el empleo de estas permiten a los docentes lograr un proceso de aprendizaje activo, participativo, de cooperación y vivencial.

A este respecto, Díaz (2012) señala “la estrategia de enseñanza o estrategias docentes, son las estrategias que el docente utiliza de manera flexible, adaptativa, colaborativa y reflexiva para promover el logro de aprendizajes significativo en los estudiantes” (p. 73). Partiendo de esta definición, se podría decir que las estrategias de enseñanza son el medio o recursos para la ayuda pedagógica, las herramientas, procedimientos, pensamientos, conjunto de actividades mentales y operación mental que se utiliza para lograr aprendizajes. Por lo tanto, las estrategias de enseñanza basadas en un enfoque constructivista, son todos aquellos procedimientos que el docente y alumno utilizan para la construcción conjunta del aprendizaje significativo.

Asimismo Cárdenas (2016), destaca las estrategias de enseñanza sirven como herramienta didáctica para dinamizar la función del docente en pro del desarrollo e interés del alumno, sugiere a los docentes un plan formativo didáctico orientado al mejoramiento en el rendimiento estudiantil, en lo que pueda ayudar a renovar e innovar su práctica docente desligándose de las posturas tradicionales.

Por otro lado, Galiano (2014), establece que las estrategias de enseñanza se proponen generar en los estudiantes, como futuros profesionales, la capacidad autogestionaria del aprendizaje mediante el uso de estrategias y habilidades que favorezcan el aprendizaje significativo, hacer extensiva esta consideración a los demás actores institucionales. El conocimiento docente y la promoción de estrategias de enseñanza efectivas aseguran una educación de calidad, por lo tanto se debe enfocar hacia ello la tarea áulica cotidiana, valorar que se enseña con el ejemplo y que la mayor influencia en el desarrollo profesional que presentan los estudiantes es “la forma en que han sido enseñados”.

Con respecto a la enseñanza de la cultura tributaria, tiene como propósito ayudar a construir una ciudadanía responsable, aprendiendo a valorar los bienes públicos, integrar y practicar el bien común, crear una nueva identidad ciudadana, generando mayor conciencia ciudadana y tributaria que permita a los ciudadanos concebir las obligaciones tributarias como un deber sustantivo, acorde con los valores democráticos. La cultura tributaria debe sustentarse en valores que tiendan al bien común, y desde el sistema educativo universitario, se pretende concientizar a los docentes en la práctica constante de estos valores referidos a la tributación.

Para tal efecto, Paz (2011), expresa, “la cultura tributaria se traduce en una conducta manifestada en el cumplimiento permanente de los deberes tributarios con base en la razón, la confianza y la afirmación de los valores de ética personal, respeto a la ley, responsabilidad ciudadana y solidaridad social de los contribuyentes” (p. 34). Con referencia a lo expuesto, se entiende que la cultura tributaria abarca un conjunto de valores, creencias o representaciones sociales que los individuos atribuyen a la acción tributaria del Estado, es decir que los ciudadanos deben tener conciencia de su significación, así como la necesidad de contribuir con el Estado cumpliendo con los deberes tributarios establecidos por las leyes, esto es tener conciencia tributaria.

En este orden de ideas, Quintanilla (2014), expone, se debe promover la implementación de programas de educación tributaria por parte del Estado o la Administración Tributaria, con campañas masivas en los medios de comunicación, promocionando la cultura tributaria como debe ser, del mismo modo, deberá meritarse la inclusión en los textos y currículos escolares, las definiciones tributarias y la importancia que tienen el cumplimiento de las obligaciones tributarias, para el desarrollo del país.

Por otra parte, Del Salto (2014), propone, formular una guía tributaria que contenga de manera detallada los deberes formales y sus respectivas sanciones pecuniarias, lo que ayudará de forma efectiva a que los contribuyentes cumplan con sus deberes formales y será el mecanismo más adecuado para fomentar la cultura tributaria.

Dentro de este marco, Campagna (2013), establece, tanto en los sistemas educativos como en el resto de una sociedad la formación de una cultura tributaria, poniendo a su disposición todas las herramientas posibles para asentar una base sólida que permita facilitar los conocimientos en esa materia para reforzar en cada uno de los individuos valores, creencias y actitudes de modo de concienciar tanto el deber de cumplir con las obligaciones de los tributos por parte de los sujetos pasivos como de las necesidades que pueden solventarse si el Estado hace un uso adecuado de los recursos.

A este respecto la cultura tributaria tiene como finalidad promover el análisis, reflexión de los problemas sociales así como la relación personal tanto en la realidad local, regional, nacional como mundial, para que los docentes identifiquen las causas así como los obstáculos que impiden la solución justa de estos, mediante el desarrollo de la inclusión de los temas tributarios en el currículo, se espera que los docentes de los PNF en Administración elaboren sus propios juicios ante dichos problemas para que sean capaces de adoptar, frente a ellos, comportamientos basados en valores, racional libremente asumidos.

Desarrollo

Algunas de las razones que argumentan Soto y Bracho (2013), para identificar el incumplimiento tributario por parte de los ciudadanos se puede mencionar, en primer lugar corresponde a la baja formación sobre cultura tributaria, poco conocimiento relacionado con los tributos o por escasas estrategias que propendan al incremento en la relación jurídica tributaria. Por tanto se requiere que la población obtenga conocimientos sobre el tema y comprenda la importancia de sus responsabilidades tributarias, como medio eficaz para que el Estado satisfaga las necesidades del colectivo.

A este respecto, la educación universitaria debe asumir el compromiso de formar ciudadanos capaces de definir, defender, hacer cumplir normas de convivencia, para tener un país en el cual cada venezolano sepa que puede realizar sus aspiraciones personales, sociales. En estos momento, es imprescindible la actualización, así como la formación de todos los profesores a través de una continua capacitación que ayude a fortalecer las competencias en la docencia, como señala Bonne (2013), la enseñanza universitaria exige al docente el conocimiento, la constante innovación de estrategias metodológicas para el logro de objetivos en el aprendizaje, debido a que su labor es motivar, guiar al estudiante para su desarrollo integral.

De igual manera, el docente requiere nuevas estrategias, percepciones, experiencias, conocimientos para intentar dar respuesta a las múltiples interrogantes que se le presentan cada día, en este orden de ideas, se concibe, desde esta perspectiva, a un educador capaz de respetar el interés por aprender, como aprender, mantener al día estos conocimientos.

Atendiendo a estas consideraciones Cota (2014), establece que la educación continua del profesor universitario, es parte fundamental de su formación integral, es preciso formar profesores que utilicen técnicas modernas para que desarrollen estrategias creativas en el contexto universitario, pues deben ser capaces de relacionar la teoría con la practica en el diseño aplicado en el aula para desarrollar en los estudiantes una mayor comprensión de la cultura tributaria promoviendo el pensamiento crítico como el trabajo colaborativo.

Con esta finalidad, el objetivo planteado debe ser generar mayor conciencia ciudadana y tributaria en la comunidad educativa universitaria para promover el cumplimiento voluntario de las obligaciones tributarias, asumiendo como eje primordial, la formación en valores/actitudes propios de la vida democrática, yaciendo su impacto en la realidad educativa universitaria. Esta convicción conlleva a sumar esfuerzos hacia la formación de los estudiantes como futuro ciudadano crítico, participativo, con carácter responsable, creativo, tolerante que sea transparente en sus actos, para que tienda a hacer posible una transformación real de la sociedad.

En esta investigación se hace referencia a las estrategias de enseñanza para fomentar la cultura tributaria por los docentes, la utilización de dichas estrategias debe realizarse de forma heurística, flexible y reflexiva, enseñar consiste esencialmente en proporcionar una ayuda ajustada a la actividad constructivista de los alumnos, es decir las estrategias de enseñanza proveen al docente de herramientas poderosas para promover en sus aprendices un aprendizaje con comprensión.

Bajo esta perspectiva, basándose en estos planteamientos surgió este estudio como un aporte para la investigación educativa, cuyo propósito se fundamenta en las estrategias de enseñanza hacia el fomento de la cultura tributaria por los docentes que facilitan el entendimiento del aprendizaje en el alumno. Por tal motivo la aplicación de estrategias de enseñanza trae beneficios positivos para la vida del educando ya que impulsan un cambio de acción en los cuadros educativos que fomenta en el mismo el fortalecimiento de sus potencialidades, destrezas y habilidades connotando la realidad actual satisfaciendo las necesidades colectivas, grupales que conecten el pensamiento con el conocimiento en el Programa Nacional de Formación en Administración.

Así mismo, en el desarrollo de la presente investigación se Implementan herramientas y técnicas metodológicas para la recolección adecuada de la información, que en futuras investigaciones y estudios pueden ser utilizadas, paralelamente es de resaltar que los resultados alcanzados en el análisis en cuestión aportarán a la institución datos fidedignos sobre los cuales establecer acciones y revisiones de los actuales programas de estudio; para a su vez, delimitar áreas de mejora y aprovechar las fortalezas para garantizar en sus egresados las habilidades que le permitan desarrollar en el campo laboral de acuerdo a las mayores exigencias.

Con base a esta afirmación, se propone el uso de estrategias de enseñanza por los docentes hacia el fomento de la cultura tributaria, haciendo necesarias planificar y aplicar diversas habilidades instruccionales de aprendizaje apoyado en la inteligencia asociativa, racional e inductiva, que atienda a los intereses de los participantes.

Es también relevante que todos los ciudadanos de un país posean una fuerte cultura tributaria para que puedan comprender que los tributos son recursos que recauda el Estado en carácter de administrador, pero en realidad esos recursos le pertenecen a la población, por lo tanto, el Estado se los debe devolver en bienes y servicios como, por ejemplo, los hospitales, colegios, carreteras, parques, universidades, salud, educación, seguridad, etc., la falta de cultura tributaria lleva a la evasión, y por ende, al retraso del país.

Como se puede inferir, se debe capacitar a los docentes universitarios del Programa Nacional de Formación en Administración de todas las ciudades del país, a través de cursos, talleres en el que se brinden las herramientas pedagógicas necesarias para que los contenidos tributarios sean insertados en la programación que realice el docente en el aula de clase, la cultura tributaria refuerza la idea de consolidar futuros ciudadanos capaces de cambiar la cultura ciudadana y tributaria tan deficiente que se vive hoy en día.

Materiales y métodos

De acuerdo al propósito de esta investigación, estrategias de enseñanza hacia el fomento de la cultura tributaria por los docentes del Programa Nacional de Formación en Administración, IUTM, el artículo se enmarca en el paradigma de investigación positivista, Arias (2012), enfoque cuantitativo, de campo, descriptivo, no experimental, con un diseño transversal o transeccional Hernández (2014), y no experimental Palella y Martins (2010).

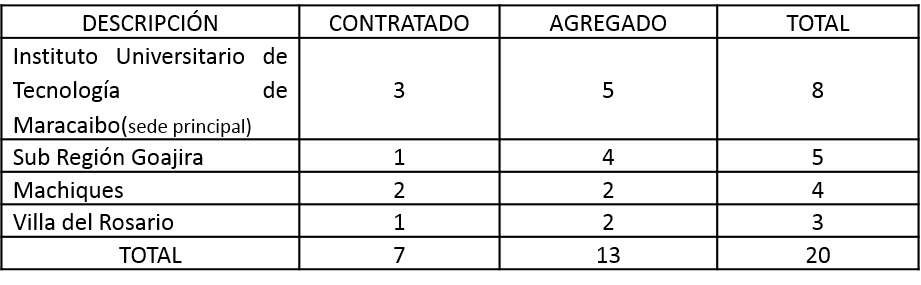

La población del estudio fue de tipo finita y objetiva, Suarez (2011), constituida por ciento sesenta y dos (162) docentes entre contratados y agregados que imparten las unidades formativas, se seleccionó el Instituto Universitario de Tecnología de Maracaibo (IUTM), con sus extensiones: Sub Región Goajira, Machiques y Villa del Rosario, adscrito al Ministerio del Poder Popular para la Educación Universitaria, Ciencia y Tecnología, (MPPEUCT).

Al mismo tiempo, se utilizó un muestreo No probabilístico Opinático o Intencional, Arias (2012), seleccionándose una muestra de veinte (20) docentes de forma intencional, para conocer su opinión sobre los diversos elementos en materia tributaria, debidamente accesible al investigador, por estar involucrados con el objeto de estudio. (Ver tabla 1).

Tabla 1 Muestra

Fuente: Semprún y Sánchez (2017)

Para la recolección de datos se utilizó la encuesta, según, Hurtado (2010) constituida por un cuestionario dirigido a los docentes del PNF en Administración, IUTM, y la observación simple o no participante, como instrumento de medición se utilizó la validez y confiabilidad Arias (2012), para la validez la técnica de juicios de expertos, y para calcular la confiabilidad se aplicó el método coeficiente de Alfa Cronbach, Hernández, Fernández y Baptista (2010).

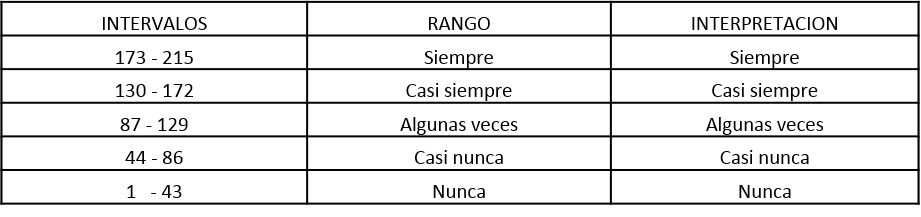

Se indica así mismo, el análisis estadístico es de tipo descriptivo, elaborando tablas de distribución por frecuencias y porcentajes, se diseñó un cuestionario auto administrado, compuestos por cincuenta y cuatro (54) ítems redactados de forma afirmativa, con preguntas categorizadas y respuestas de escala tipo Likert, Hernández (2010), la interpretación de los resultados requiere de la elaboración del baremo para la interpretación de cada ítem, cada indicador es medido a través de tres (3) ítems. A continuación se presenta el baremo de interpretación de ítems. (Ver tabla 2).

Tabla 2 Baremo de Interpretación de ítems

Fuente: Semprún y Sánchez (2017)

Resultados

Para cumplir con el objetivo planteado en la investigación, se desarrollaron una serie de pasos que permitieron recolectar las informaciones, estos resultados fueron analizados en forma descriptiva mediante el diseño de tablas de doble entrada (frecuencia y porcentaje) de las cuales se presentó el estudio y la interpretación de cada una de las variables para definir las características y todos los aspectos relacionados con la investigación. Para otorgar un mayor poder de visualización de los datos numéricos, se representan estos por medio de diagramas sectoriales.

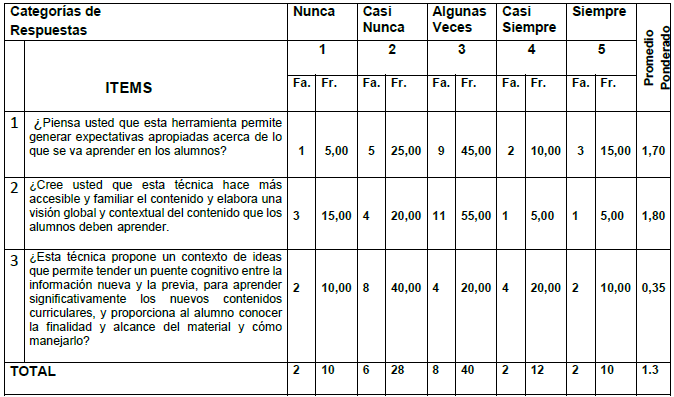

Tabla 3 Análisis del Indicador Estrategias de Enseñanza

Fuente: Semprún y Sánchez (2017)

Los datos anteriores evidencian un promedio de 1.3, los cuales reflejan que el personal docente algunas veces maneja la estrategia de enseñanza, al considerar que esta herramienta genera expectativas de lo que se va aprender en el aula de clase (1.70), y se establece además que ayuda al estudiante a contextualizar sus aprendizaje (1.80), no obstante el educando sabe que se espera al terminar de revisar el material (0.35).

Los autores consideran que los resultados arrojados permiten expresar que la población objeto de estudio no aplica adecuados criterios para el manejo de las estrategias, lo que denota un margen de error significativo, debido a que estas como componente del sistema de instrucción se relacionan estrechamente con los demás elementos del sistema: docente, objetivos, medios y evaluación.

Por lo tanto, se infiere que, en el Programa Nacional de Formación en Administración, IUTM, no se aplican constantemente estrategias de enseñanza, siendo un instrumento elemental en la interacción aprendiz – docente, traducida en la ejecución compartida de un conjunto de técnicas y actividades que tanto el facilitador como el participante realizan, en un dialogo didáctico permanente, cuyo objetivo principal es la retroalimentación constante.

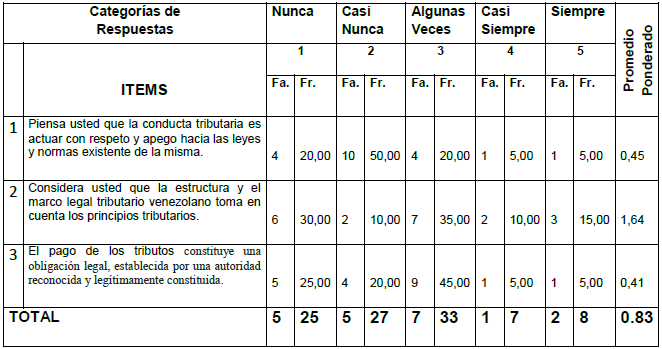

Tabla 4 Análisis del Indicador Cultura Tributaria

Fuente: Semprún y Sánchez (2017)

Como se evidencia en la tabla 4, la mayoría de las respuestas dadas por los docentes del PNF en Administración IUTM, respecto al indicador Cultura Tributaria arrojaron un promedio de 0.83 los cuales reflejan que el personal docente algunas veces maneja el indicador cultura tributaria, al considerar que el pago de impuestos se realiza para sufragar los gastos públicos (0.45), y se establece además que el marco legal tributario se basa en los principios tributarios (1.64), no obstante el pago de los tributos es instituida por una autoridad legítima (0.41), ya que es una obligación establecida por el Estado.

Los resultados anteriores evidencian que la población objeto de estudio presenta poco conocimiento relacionado con los tributos, es decir que los docentes de estas sedes poseen escasas nociones sobre la materia tributaria, lo que demuestra la ineficiencia del Estado para propagar la educación tributaria y realizar el cambio en la conducta del ciudadano.

Por tanto, se requiere que la población obtenga conocimiento sobre el tema y comprenda la importancia de sus responsabilidades tributarias, como medio eficaz para que el Estado satisfaga las necesidades del colectivo, es decir, que los ciudadanos tomen conciencia de su significación, así como la necesidad de contribuir con el cumpliendo con los deberes tributarios establecidos por las leyes.

Conclusiones

Finalmente se presentan las conclusiones como aporte al tópico planteado, partiendo de que en los sistemas educativos universitarios, las estrategias de enseñanza son elemento de suma importancia para la formación de los participantes, asimismo, los docentes como entes protagonistas del proceso de formación de talento humano, requieren apoyarse en estas para promover el aprendizaje de la cultura tributaria en los estudiantes universitarios en todos los niveles y modalidades del sistema educativo, como factor elemental para la eficiencia y eficacia en el logro de dicho proceso.

Por su parte, los autores establecen que el docente de educación superior debe estar a la vanguardia de los cambios imperantes dentro del contexto globalizante del acontecer universal, las estrategias de enseñanza se pueden constituir en herramientas prácticas que consoliden el aprendizaje de la cultura tributaria de manera activa, al otórgale al facilitador el papel primordial de aplicar la instrucción en función de propiciar en los estudiantes el rol protagónico que les corresponde desempeñar dentro del proceso enseñanza – aprendizaje.

En este sentido, los resultados demuestran que la población objeto de estudio, ha dejado de lado factores importantes que deben preverse en el tiempo para la aplicación de estrategias de enseñanza hacia el fomento de la cultura tributaria, siendo estas el recurso para la ayuda pedagógica, las herramientas, procedimientos, conjuntos de actividades mentales y operaciones que se utilizan para lograr aprendizajes, puesto que estas son consideradas como procedimientos que el docente y estudiante utilizan para la construcción conjunta del aprendizaje significativo basadas en un enfoque constructivista.

Por lo tanto, se deduce que la aplicación de estrategias de enseñanza le abre al docente posibilidades didácticas de facilitar el aprendizaje de cultura tributaria en sus estudiantes y ellos puedan lograr las habilidades y destrezas necesarias para el cumplimiento de los objetivos educativos para alcanzar el adecuado desarrollo profesional, que se traduce en una conducta manifestada en el cumplimiento permanente de los deberes tributarios con base en la razón, la confianza y la afirmación de los valores de ética personal, respeto a la ley, responsabilidad ciudadana y solidaridad social.

Al respecto se tiene, que los valores y actitudes que promueven el cumplimiento oportuno y veraz de las obligaciones tributarias que corresponden a cada persona, así como al nivel de conciencia respecto de los deberes y derechos ciudadanos derivan para los sujetos activos y pasivos de esa relación tributaria.

Atendiendo a estas reflexiones, existe una insuficiencia de conocimientos tributarios, por parte de los estudiantes que van a realizar su formación en estas instituciones, por lo cual es necesaria la inclusión de aspectos tributarios básicos que les permitan desarrollar sus conocimientos en estos, a través de la actualización de los programas educativos que imparten en esta Institución universitaria.

Por lo tanto, se establece que a partir del conjunto de estrategias educativas se logrará aumentar el conocimiento de los estudiantes, bien sea con discusiones grupales, ferias tributarias, intercambios comunitarios tributarios, en los cuales los jóvenes participen interactuando tanto con la comunidad como con el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), lo que conlleva al desarrollo de condiciones intelectuales en los estudiantes, y por otro lado los preparan para afrontar su desempeño profesional.

En ese mismo contexto, la selección de las estrategias de enseñanza condiciona el ambiente para la formación de una cultura tributaria fomentando valores dirigidos a la responsabilidad y al desempeño de manera correcta de las obligaciones impositivas existentes en las leyes tributarias vigentes.

Finalmente, se considera que los docentes observados poseen debilidades en información tributaria, influyendo en la preparación necesaria en el área, lo cual afecta su desempeño docente, por lo que se requiere que la dirección institucional tomé medidas para afrontar dicha situación, desarrollando actualizaciones periódicas a través de la formación del profesorado para fortalecer sus competencias en la docencia.

Se indica así mismo, que el docente requiere nuevas estrategias, percepciones, experiencias y conocimientos para intentar dar respuesta a las múltiples interrogantes que se le presentan cada día, para que de esta manera, sea posible identificar y analizar aquellas capacidades requeridas por un grupo social determinado y en un contexto especifico, lo cual dará a este el perfil pertinencia social.

Referencias Bibliográficas

Arias, Fidias (2012) El proyecto de investigación: Introducción a la metodología científica. 6° Edición. Caracas, Venezuela. Editorial Espíteme.

Bonne, Daniel (2013) Estrategias de enseñanza en contabilidad, María Teresa Casparrí, Juan Ramón Garnica Hervas, Aída Beatriz Castegnaro de Pasarín (Eds.) Docencia Universitaria en Ciencias Económicas. Temas y enfoques, Facultad de Ciencias Economicas-Universidad de Buenos Aires. Universidad de Buenos Aires. Buenos Aires, Argentina. (2013), pp10123. Extraído de: http://www.econ.uba.ar/www/institutos/cma/Publicaciones/Libros/Docencia_univers_en_Ciencias_Econ%F3micas.pdf.View Record in Scopus

Campagna, Dino (2013) La cultura tributaria para el cumplimiento de la obligación tributaria. Magister Scientiarum en Gerencia Tributaria. Universidad Dr. Rafael Belloso Chacín. Maracaibo, Venezuela.

Cárdenas, Fidel (2016) Estrategias de enseñanza para dinamizar la función del docente en los talleres de dibujo en instituciones universitarias de artes plásticas. Dr. En Ciencias de la Educación. Universidad Dr. Rafael Belloso Chacín. Maracaibo, Venezuela.

Cota, Gisela (2014) Procesos de formación docente con Blended Learning para el desarrollo de competencias docentes universitarias. Congreso virtual sobre Tecnología, Educación y Sociedad, 1 (2) (2014). Extraído de: http://cenid.org.mx/ctes_2015/memorias/index.php/ctes/article/view/25

Del Salto, Wilson (2014) La normativa tributaria y su incidencia en la aplicación de sanciones pecuniarias a los contribuyentes de la asociación de pequeños comerciantes autónomos Las Palmas 6 de junio de la ciudad de Ambato. Abogado de los tribunales y juzgados de la República de Ecuador. Universidad Tecnológica Indoamericana. Ciudad de Ambato, Ecuador.

Díaz Barriga, F. Hernández Rojas G. (2010) Estrategias docentes para un aprendizaje significativo. Una interpretación constructivista. 3ra Edición, México. Editorial MacGraw Hill.

Díaz Barriga, F. (2012) Estrategias educativas para un aprendizaje educativo. México. Editorial MacGraw Hill.

Galiano, José (2014) Estrategias de enseñanza de la química en la formación inicial del profesorado universitario. Doctor en Educación. Universidad Nacional de Educación a Distancia (UNED). Argentina.

Hernández, Roberto; Fernández, Carlos; y Baptista, Pilar (2010) Metodología de la investigación. México, México. 5ta. Edición. Editorial Mac Graw-Hill Interamericana, S.A.

Hernández, Roberto; Fernández, Carlos; y Baptista, Pilar (2014) Selección de la muestra. En metodología de la investigación. México, México. 6ta Edición. Editorial Mac Graw- Hill Interamericana, S.A.

Hernández, Roberto (2014) Metodología de la investigación. México D. F. 6ta. Edición. Editorial Mac Graw –Hill Interamericana S.A.

Hernández, Roberto (2010) Metodología de la investigación. Madrid, España. Editorial Mac Graw- Hill. Interamericana S.A.

Hurtado, Jacqueline (2010) El proyecto de investigación. Metodología de la investigación Holística. Caracas, Venezuela. Editorial Quirón.

Palella, Santa y Martins, Feliberto (2012) Metodología de la investigación cuantitativa. 3ra Edición. Caracas, Venezuela. Editorial Fedupel.

Paz, Luis (2011) La Responsabilidad de la Administración Tributaria en el Desarrollo de la Cultura tributaria de los venezolanos. Magister en Gerencia Tributaria. Universidad Dr. Rafael Belloso Chacín. Maracaibo, Venezuela.

Quintanilla, De La Cruz (2014) La evasión tributaria y su incidencia en la recaudación fiscal en el Perú y Latinoamérica. Doctor en Contabilidad y Finanzas. Universidad San Martín de Porres. Lima, Perú.

Soto, Adenis. y Bracho, Luis. (2013) La Educación, soporte para fomentar la cultura tributaria. En: Actualidad tributaria en Venezuela. Homenaje a la Dra. Adriana Viliganza García. Maracaibo, Venezuela. Editorial Los Ángeles Editores, C.A.

Suarez, Patricio (2011) Población de estudio y muestra. Curso de metodología de la investigación. Edición. La Fresneda, (Asturial).

©2019 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia de Creative Commons Reconocimiento – No Comercial 4.0 Internacional (https://creativecommons.org/licenses/by-nc/4.0/).

Enlaces refback

- No hay ningún enlace refback.

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |